最近見到康宏理財委託港大做的一個調查,訪問了1003名市民,當中有六成人認為今年並非投資的好時機,會增加儲蓄減少投資。

受訪者平均有四成資產存了現金,18至29歲的組別現金存款有六成二。理論上年青人投資應該比較進取,但數字顯示卻相當保守,有點奇怪。其中的可能性是年青人的現金儲備根本不多,無力投資。如果年青人儲有相當多的錢,卻完全放在銀行,不是聰明的做法。

現時銀行存款利息,比較好的也是1厘左右。雖說環球投資環境充滿風險,有通縮傾向,胡亂買股可能會輸錢。買樓買不起,樓價太貴,不適合投資。這些講法都是對的。但是,如果儲蓄是長期習慣的話,儲股票好過存現金。這也是股神巴菲特經常講的一個道理:投資世界充滿風險,但長期揸現金的話,遠比持有股票的回報低,長線跑輸通脹。

很多人問我為什麼每講到投資,總是說買越秀房產信託基金(405),為什麼不講講其他股票?我覺得在不同專欄上寫股票,都有所不同。如果對象是天天都買股票的人,可以告訴他們很多不同「冧巴」,讓他們作短線投資。但對於不經當投資的人,拋給他們一大堆只適宜短炒的「冧巴」,他們卻買來長揸,風險反而更高。所以,只會告訴他們買類似越秀房產信託基金這類風險相對比較低的股票。

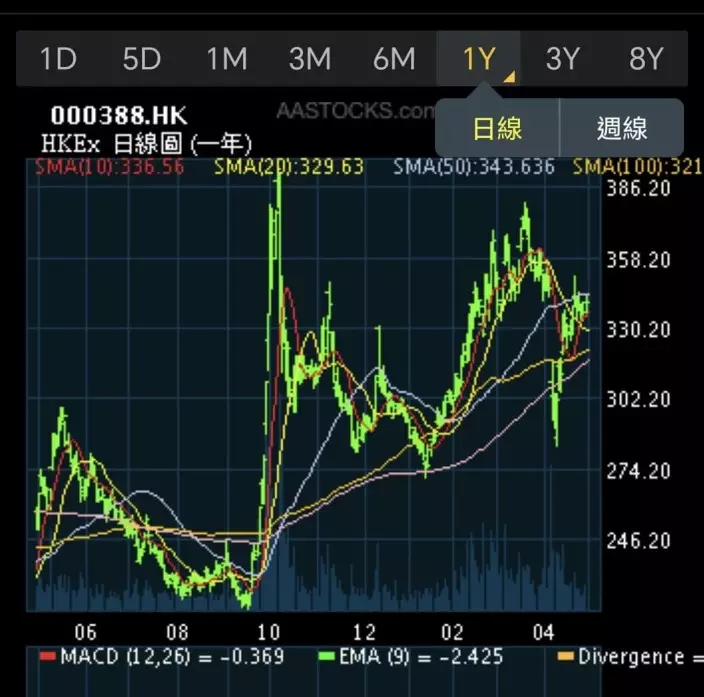

買越秀房產信託基金等於買樓,持有的資產主要是廣州IFC,你買了它,等於買了廣州IFC的部分產權。越秀房產信託基金去年派息7.1厘,全年股價大約在3.9元及4.3元之間上落,高低位相差約一成。如果你每年等到接近3.9元買,在4.3元沽出,可以有一成的回報,如果再加上收息,低買高賣,全年回報便可能達到15%以上。即使蠢蠢地買入長揸不沽,每年也有7.1厘的利息回報。

揸這隻股票邅最大風險是中國經濟硬著陸,即使廣州這種大城市,租金收入也會大幅下調,或者人民幣匯價大幅回落,也要承受匯價下跌的風險。不過,世界是危險的,風險當然會有,但我覺得機會不至太大,我估計這種風險大約是20%左右,換言之,你長期持有這隻股票,有80%的機會可以收到高利息而股價不會大跌。以現價計,可以收到7厘息,比存現金在銀行,一年便高出6厘,5年下來,便會相差49%!係49%咁多!

所以,如果你不善於投資,在銀行又存有大量現金的話,我建議你等待越秀房產信託基金回落至3.95元時買入長揸,取代銀行中存有的現金,長期下去,好過將大筆錢存放在銀行。

一般人過分進取投資,當然不好,特別是40歲以上的人,步入中年,投資不適宜太過進取。但過於保守,也會有風險,把所有的錢存入銀行,資金不斷地被上漲的物價蠶食,到你退休的時候,這些現金儲蓄不足以保障你的生活。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **