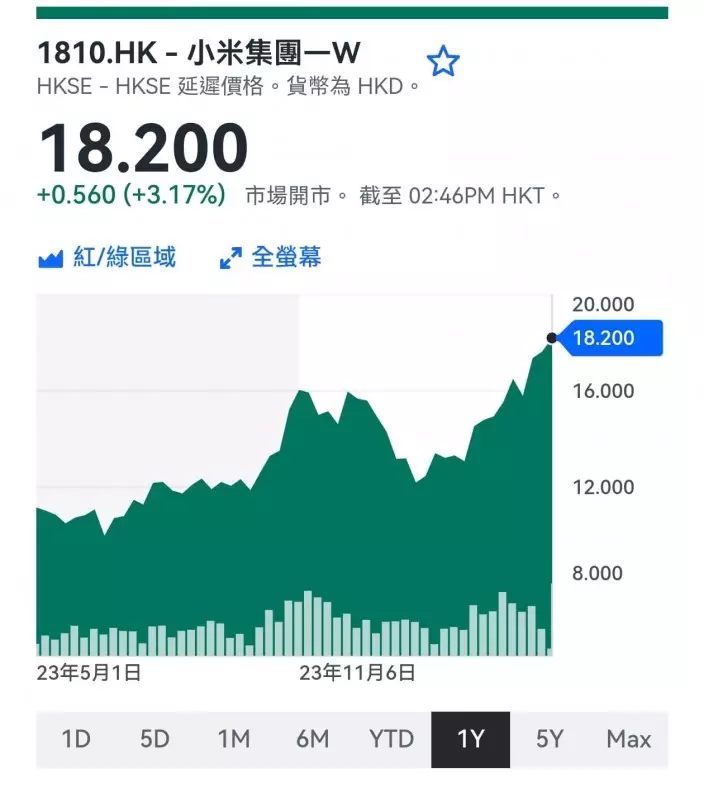

大市跟外圍炒美息見頂而回升,周五收16792點,升390點,但未能企上17000點水平。由於市底仍弱,估計下周有機會回吐。

雖然今年股市買乜都死,但見到股市跌到我見猶憐的水平,有朋友又問我若想買股買乜好,我如今偏好績優股,如果不想買防守型的公用股,可以考慮電動車股王比亞迪(1211)。

比亞迪業務垂直整合,連電池都係自己做,所以在內地競爭激烈的市場,整車毛利仍然較佳。

比亞迪在10月公布今年首9個月營業收入4,222.7億元人民幣,按年升57.8%,淨利潤按年升129.5%至213.7億人民幣,每股收益7.35元人民幣。單計第三季營業收入按年升38.5%至1,621.5億元人民幣,淨利潤升82.2%至104.1億元人民幣,每股收益3.58元。

瑞銀在績後發表報告表示,比亞迪第三季淨利潤符合預期。儘管內地電動車領域的競爭日益激烈,但比亞迪毛利率仍達22.1%,較上季升3.4個百分點,按年增3.2個百分點;淨利潤率則擴大至6.4%創8年新高。該行預計比亞迪具有競爭力的產品供應和有利的季節性因素,將支持集團在第四季的強勁勢頭,加上產品組合升級兼現金流強勁,因此該行上調比亞迪2023至2025年的淨利潤預測13至29%,目標價相應由345港元上調至360港元,維持評級「買入」。

大市唔好,比亞迪在公布季績後下跌,證券行目標價如浮雲。

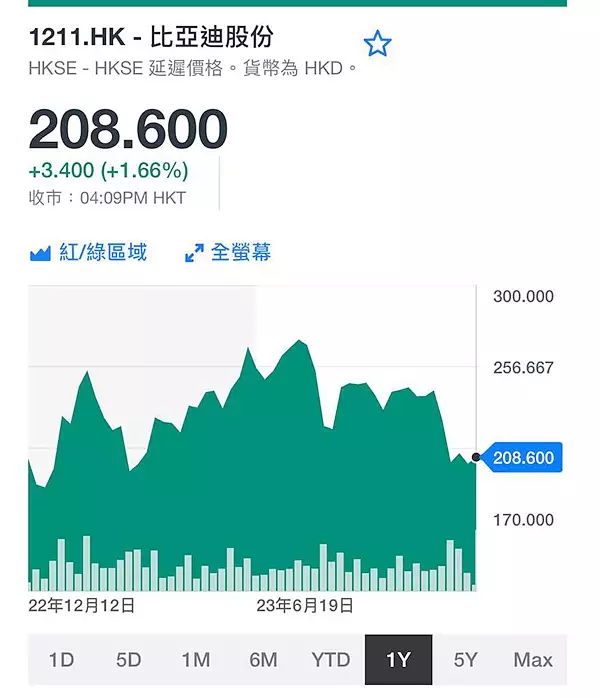

比亞迪一年圖

但比亞迪10月,11月的銷售仍然很好。比亞迪10月銷售30.2萬輛,這是比亞迪首次單月銷量破30萬,和去年同比增長38.6%,和上月環比增長5.0%。

到11月比亞迪銷售持平,新能源汽車銷量30.2萬輛,按年同比增31%,按月持平;累計今年前11月銷量達268.3萬輛,按年增64.8%。

摩通在12月初睇完比亞迪11月銷售後表示,比亞迪股價11月股價顯著調整,扭轉今年跑贏大市的勢頭,原因是投資者擔心其自動駕駛技術落後同業小鵬汽車,導致未來產品可能無法吸引年輕買家,而近期減價意味著需求疲軟和庫存高企。但摩通分析員在走訪比亞迪門店並與管理層溝通後,不認同上述擔憂,認為比亞迪最近減價是一項戰略舉措,目的是保持在A級轎車業務中的領先地位,並在一定程度上回應日產軒逸車型減價2萬元人民幣的促銷活動等。該行渠道調查顯示,比亞迪的庫存量約1.5個月,行業為1.7個月,屬於合理水平,相信比亞迪今年能實現300萬輛的銷售目標。摩通指比亞迪現時股價屬於超賣,相信比亞迪能維持強勁盈利能力,維持「增持」評級。不過,考慮到明年充滿挑戰的市場環境,採更保守估值基礎,目標價由310元下調13%至270元。

到周五比亞迪收208.6元,升1.7%。它在周四收205.2元,而52週低位是187元,現價已比較接近。我認為等比亞迪回到200元可以吸納。比亞迪市場競爭力強勁,來年盈利還有很大增長空間,他有望發展成一個巨型車企,所以可以趁低吸納。當然在這種市道,買好股也有機會捱價。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **