《財政預算案》中財爺陳茂波一聲下令,推出定息按揭計劃,但卻用擠牙膏方式公布,只概括講出定息按揭年期與息率,執行細節欠奉,令市場一度

認為,在環球息率下行的大環境下,推出定息按揭無疑等於「除褲放屁」多此一舉,但當有關當局陸續公布執行細節後,才發現我們都低估了這先導計劃的吸引力。

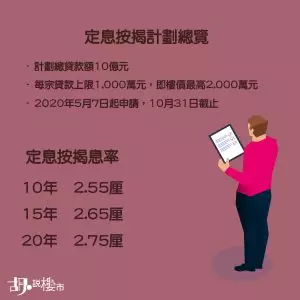

根據《預算案》的講辭,10年、15年及20年期的定息按揭息率分別是2.75厘、2.85厘、2.95厘,比起大部分P按息率2.5厘高,更遑論是一些早期承造H按的業主,他們的封頂息率有機會低至2.15厘,對比之下一點吸引力也有。不過,直至計劃接受申請前夕,才發現按揭證券公司最終把定息按揭息率分別下調至2.55厘、2.65厘及2.75厘,即使目前拆息不斷回落,但10年期息率與新造H按封頂息率相若,吸引力立刻增加。

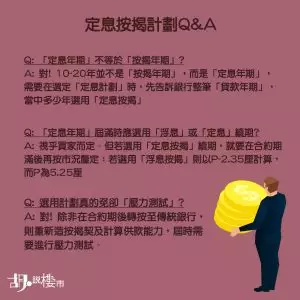

當然,息率調低是增加吸引力的主要因素,但更重的是定息按揭豁免壓力測試,而且可以配合新按保使用,轉按的按揭成數高達八成。換言之,選用建築期付款及「呼吸Plan」的新盤業主,亦可趁高息期前(一般為首幾年息率與普通按揭計劃相若,但其後息率卻突增逾倍)轉至定息按揭。既然如此,為甚麼不轉至同樣能做新按保的浮息按揭,反而要轉至息率較高的定息按揭?關鍵點在於定息按揭豁免壓力測試。

為何豁免壓力測試?因為一般按揭計劃為浮息貸款,金管局為控制借款人的財務風險,故加設加息三厘的壓力測試,保障銀行及借款人不會因加息潮而陷入泥沼;然而,定息按揭已鎖定供款期內的利率,故即使在加息潮內,借款人亦只需按協議息率供款便可,而壓力測試就不需存在。

既然豁免壓力測試,定息按揭的入息要求亦相應較低,換言之用同等的月入,定息按揭可以申請更多貸款,減低業主在高息期前轉按要抬錢上會的風險,亦即「呼吸Plan」用家可更易轉按。我們計算過,若承造約$700萬按揭,按揭年期30年,定息與浮息的月入要求差距高達一萬大元,不過篇幅所限,我們就不在這裡敘述,詳情可到https://www.wuchatprop.com.hk/%E5%AE%9A%E6%81%AF%E6%8C%89%E6%8F%AD%E8%A8%88%E5%8A%83/ ,當中會有更深入的例子闡釋,亦會分析申請詳程和利與弊。

如果大家有任何置業問題,歡迎各位到《胡‧說樓市》的官方網站wuchatprop.com.hk,或Facebook專頁、YouTube頻道,以至Yahoo自家製的「胡‧說樓市」一欄跟我們交流。

「胡‧說樓市官方網站」:https://www.wuchatprop.com.hk/

「胡‧說樓市」Facebook專頁:https://www.facebook.com/wukwokwai.chatprop/

「胡‧說樓市」Instagram:https://www.instagram.com/wuchatprop/

「胡‧說樓市」YouTube Channel:https://bit.ly/2xABOiK

胡‧說樓市

** 博客文章文責自負,不代表本公司立場 **