作者:周春玲,全國政協委員,香港高昇基金執行主席

今天(6日)開始,港澳與內地全面恢復通關,這一消息持續在手機刷屏。

點擊看圖輯

通關,不但意味著兩地人員可以久別重逢,也意味著經濟可以湧動起來,正如春假時的經濟活力,猶如綻放的煙花一樣燦爛喜人。

疫情經歷三年,雖然仍未結束,逐步通關已經讓社會重拾信心。

但經濟要完全恢復,尚需要時間,不少企業債務高企、人員流失、供應不暢等因素,導致大家喘息不定。

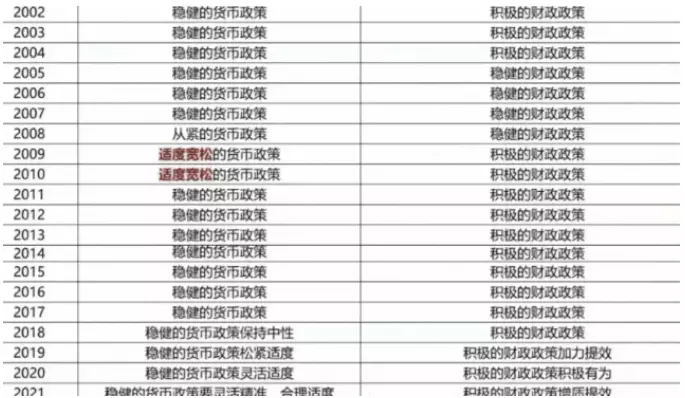

再過半個多月,香港就要公佈新年度財政預算案。

香港長期對GDP(國家或地區生產總值)是預測,而不是落實的經濟指標,往往在公佈季度資料時,事前將GDP調高或調低。

如果以行政長官李家超的施政理念“以結果為目標”,那麼新一屆政府的預算案,不應回避設定新一年度的GDP目標。

我提出這個問題,並非是唯GDP論,畢竟GDP是國民經濟核算的核心指標,也是衡量一個國家或地區經濟狀況和發展水平的重要指標,確定了指標才能在編制中,可統籌投放資源和引導經濟活動。

目標,是奮鬥的動力。

以廣東省為例,隨著經濟逐漸復蘇,各地又開始GDP的比拼。

按照各地區的自報,東莞、佛山、珠海、中山、汕頭、潮州、湛江、茂名、韶關、河源、梅州、清遠、陽江等地提出全年GDP增長6%的目標;惠州、汕尾、雲浮、江門更承諾要力爭7%;只有肇慶、揭陽較為“保守”,提出5.5%目標。

最後由廣東省政府拍板,今年廣東全省要實現GDP增長5%,並圍繞這一目標,要求加強經濟運行監測調度和穩增長政策統籌,協調有關部門落實社消零、進出口、投資等支撐指標。

客觀而言,近三年不少發達地區經濟是低增長甚至是負增長,儘管如此,相對於國外其他發達國家是高的,起碼維持了社會穩定的基本盤,這是來之不易的。

近期大家都在討論,今年內地的GDP定多高合適?

我認為有幾點因素要考慮:

一是確定相對高一點的指標,有利於力促經濟增長重回合理區間。

什麼是合理區間?2019年我國經濟增長6%,2022年原定是5.5%,但受疫情影響實現不了。

以過往的資料衡量下來,我國經濟增長的合理區間應在5%-6%。

從當前看,目前的防疫措施已經優化,明年的經濟活動將逐步回歸正常,這是經濟回到正常狀態的必要條件。

但是,疫情三年來,對經濟衝擊不小、傷害不小,疫情結束不意味著經濟自然而然就恢復常態,需要力度較大的政策措施來修復受傷的經濟肌體。

而信心不足則是行動的大敵。

除了疫情帶來的信心不足外,民企、外企、居民等主體,都存在信心不足問題,不少投資人甚至“躺平”。

最近中央連續幾次召開經濟工作會議,確定一系列有力度的政策措施。比如,

• 加大宏觀政策調控力度,財政政策要加力提效;

• 把恢復和擴大消費擺在優先位置;

• 支持平臺企業大顯身手,對過度壓制的行為予以糾正;

• 確保房地產市場平穩發展;

• 特別是近期打開國門,取消疫情隔離措施,方便境外人士回流等等,

這些都十分有利於重塑市場信心,讓明年經濟增長重回合理區間。

二是確定高一點的目標。

這是實現2035年人均GDP達到中等發達國家水平的必然需要,也是衡量我國基本實現現代化的重要標誌。

去年我國人均GDP是1.2萬美元,今後13年如果年均增長5%,2035年我國人均GDP將達到2.4萬美元左右,加上價格和匯率因素後,可以達到中等發達國家水平。

然而,經濟增速不會一承不變,隨著GDP基數增大會有遞減,因此應爭取前期高於5%。

如果持續低處徘徊在近三年的增長4.5%左右,將不能滿足於實現2035年的目標要求。

總之,包括今年在內的未來五年,必須要跳一跳、夠一夠,力爭這幾年要高出一定的幅度,才能在經濟總量和人均GDP方面縮小與發達國家的差距。

三是促進消費是關鍵點。

疫情三年,受影響最大的是居民消費。

今年4月社會消費品零售總額增速降至-11.1%,之後逐步恢復至8月的5.4%,9、10月再呈下降趨勢,11月降至-5.9%。

從包括居民服務消費在內的居民人均消費支出看,前三季度居民人均消費支出同比增長只有1.5%。

11月商品房銷售面積和金額分別降至-22.3%和-26.6%,若加上居民住房消費的大幅萎縮,居民總消費已大幅萎縮。

對此,中央一再強調,把恢復和擴大消費擺在優先位置,將以擴大投資為主的擴大內需政策,轉變為以擴大居民消費為主,實行給居民讓利的金融政策、給居民減稅降費的財稅政策,使居民收入增長快於經濟增長,提高居民收入占國民收入的比重。

這裡我特別要提及一項新政策。

國家發改委要求“凡以工代賑專案,應按照能用人工儘量不用機械、能組織當地群眾務工儘量不用專業施工隊伍”。

有人覺得不好理解,但反映了中央部門在推進高品質發展中,也要兼顧相當大的低收入基層就業面,創造條件讓他們獲得勞務報酬。

只有就業、增收、消費三者迴圈起來,對於提拉經濟增長是簡單而有效的辦法。

我認為,從經濟發展需要和現實情況看,GDP增長應不低於5.5%,甚至應力爭6%,讓我們的經濟“兔”飛猛進、前“兔”似錦!

簡思智庫

** 博客文章文責自負,不代表本公司立場 **