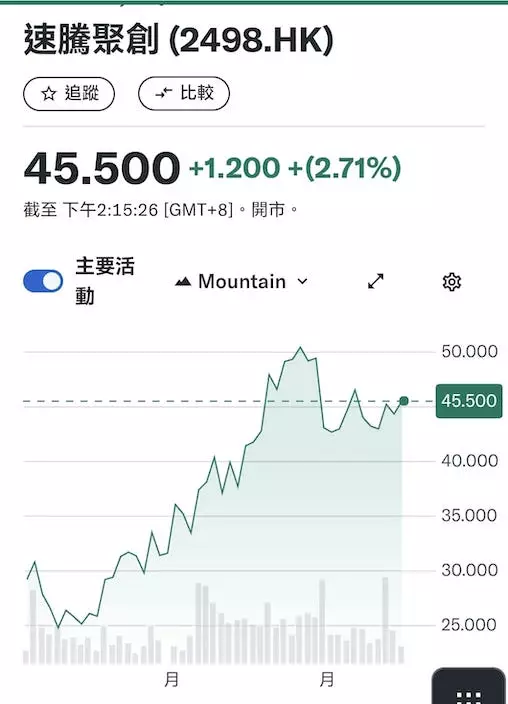

自美國宣布對華中國電動車加徵100%關稅後,大家都關注歐盟對華汽車關稅稅率將是多少,最終周三歐盟宣布,對中國汽車加徵差異性關稅,其中抽查了3 家公司,結果比亞迪(1211)加徵17.4%關稅,吉利(0175))加徵關稅20%,上汽集團(600104.SH)加徵38.1%。其餘未被抽查的企業,加徵關稅約20%。

歐盟加徵關稅的差異,主要基於相關公司有沒有配合調查,加稅消息公布後,電動車股周四不跌反升,特別是比亞迪,同時獲得花旗、麥格理等大行唱好,認為歐盟對比亞迪加徵的稅率好過預期,周四抽升5.8%,收報232.8 元,為表現最好藍籌股;理想汽車(2015)升2%,收報74.4 元;吉利升1.7%,收報9.05 元。

車股上升,可以說是懸劍落地的效果,也可以說歐盟加徵的關稅遠較美國的100%為低,特別是比亞迪。外界現在分析,比亞迪完全可以承受加徵的稅率,即使繼續出口電動車到歐洲,仍有可觀的收益。

其實事前諮詢公司榮鼎集團有一項估計,即使按估計最高稅率30%計算,比亞迪等中國電動車企仍有實力在歐盟市場奪取市場份額。榮鼎以比亞迪的海豹U 車型為例,海豹U在內地的售價折算為17.2萬港元,在歐盟的售價為35.2萬港元,內地價是歐洲價一半也不到,預計這款車在大陸市場的利潤約1.1萬港元,而在歐洲每輛車的利潤約12萬港元,所以即使加徵車稅,比亞迪仍有相當不錯的利潤。榮鼎集團認為,只有當歐盟對中國車關稅加到45%甚至55%時,才能讓歐洲市場對中國車企失去商業吸引力。

此外,為長遠發展打算,中國車企也會把部份產能轉移到歐洲,舉例比亞迪已跟匈牙利達成協議,將會在當地設廠。而西班牙、意大利等國,都大力爭取比亞迪在當地設第二家工廠。不過以17%的關稅計算,比亞迪以國內生產的汽車運往歐洲,仍較在當地設廠生產便宜,因歐洲造車成本較中國高35%以上,即使比亞迪在當地的工廠比較高效,可能也和國內廠有20%的成本差距。

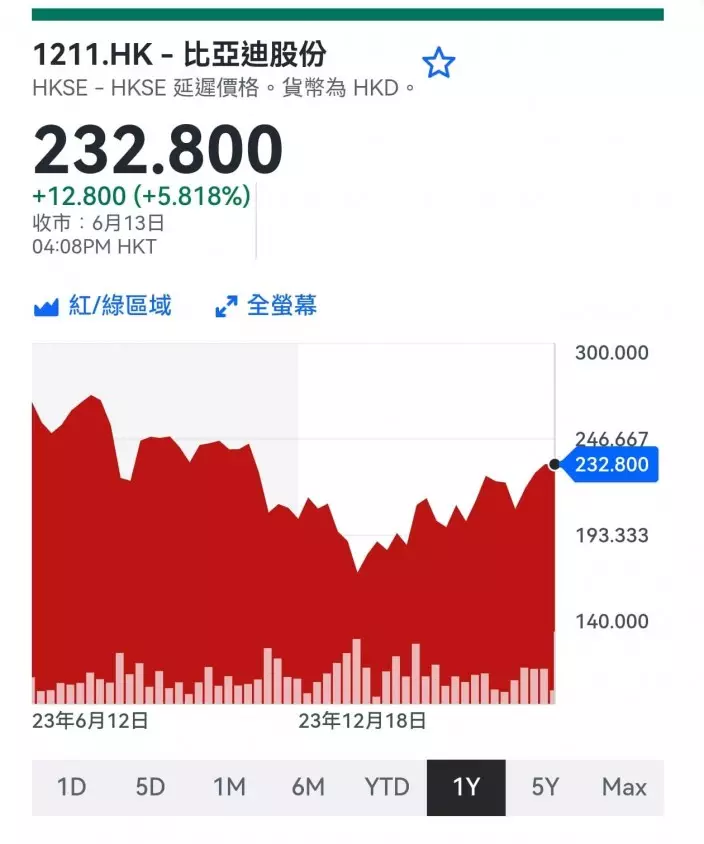

比亞迪1年圖。

無論如何,歐盟的車稅,對比亞迪的影響可能屬長遠,但市場借消息炒起,比亞迪這一波股價不大肯回落,回吐也未跌至215元的50天平均線,現在又作勢向上。從炒作角度,可等待比亞迪股價略為回吐時吸納,搏很快就上試短期高位。

其實小米(1810)也值得留意,今次歐盟加徵中國關稅,中國勢將對歐盟車輛加徵關稅報復,早前傳出將對歐美進口的大排量燃油車加徵25%關稅,歐洲生產的保時捷,及美國生產的凌志等,將會深受衝擊,很多人都說小米的新車似保時捷,試問競爭力較弱的保時捷,如何抵受加稅衝擊?

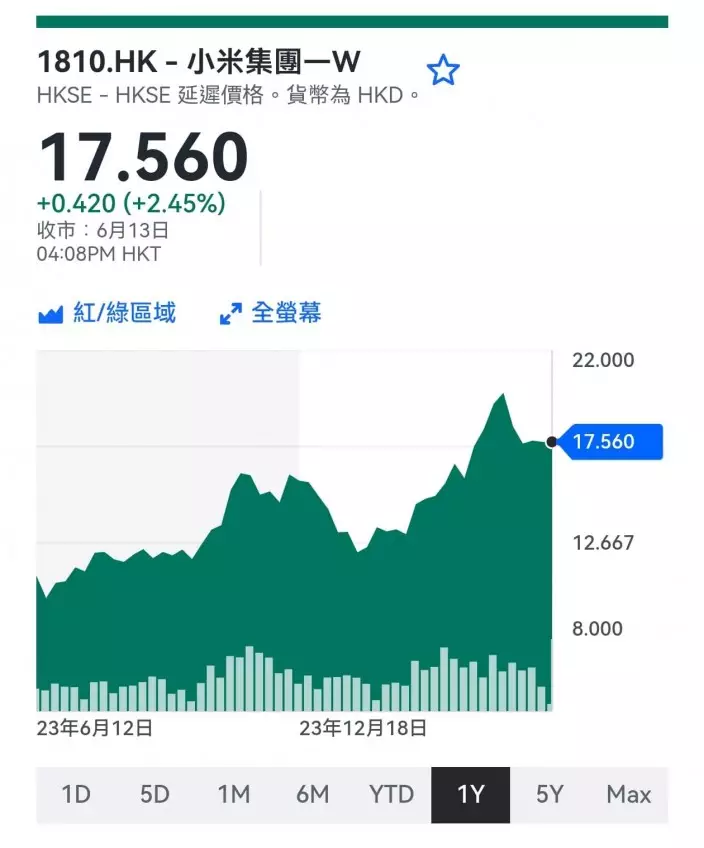

小米1年圖。

小米這一浪的回吐,已試穿50天線(17.5元)的水平,也可待回吐時,投機性吸納。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **