近來市場炒作人工智能股份,特別是深度求索大模型推出後觸發的熱潮,更令一眾人工智能股炒起,深度求索是語言大模型,人工智能應用其中一個方向是行業模型,即為各行各業發展出不同的人工智能工具,號稱「行業大模型第一股」的第四範式(6682),市場仍未太注意。

第四範式2023年9月招股上市,招股價55.6元,這家公司主要從事人工智能平台業務,為各行各業提供行業模型。深度求索這類大語言模型,僅能預測文本,在不同行業裏,就需要工具轉化,讓大模型可以貫徹在企業經營的各方面。

第四範式去年3月發行發佈了定位爲行業大模型平臺的「先知AI平臺5.0」,這是該產品10年來的第5次升級,可以基於各行業場景的不同模態數據,構建行業大模型,例如,通過健康管理領域的體檢報告數據,幫助醫療機構預測其病患未來3年的健康水平 ; 基於水電管理領域的設備狀態數據,幫助發電站預測其機組部件未來特定週期的運行狀態 ; 基於水務領域的水文數據,幫助水文檢測人員預測未來7天的災害險情。

第四範式目前仍處虧損狀態,去年上半年

虧損收窄至1.52億元。但收入穩步增長,去年11月公布的首三季整體收入32.18億元人民幣,同比升26.1%,毛利潤同比升12.5%至13.5億元人民幣,毛利率42.0%,第四範式稱,行業大模型業務穩步拓展,該公司的先知人工智能平臺業務實現顯著增長,該業務收入21.71億元人民幣,同比增長50.2%,佔公司收入的三分二,驅動公司業績穩步提升。

據國際權威研究機構國際數據公司IDC報告數據顯示,第四範式連續6年穩居中國機器學習平台市場份額第一。

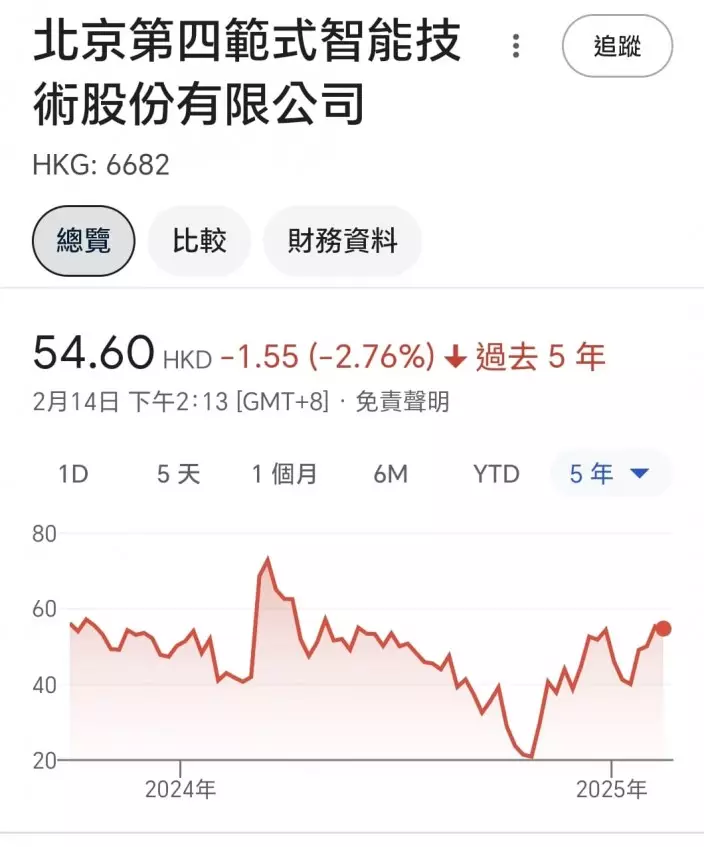

第四範式2年圖。

由於市場對這些國內公司並不熟悉,第四範式上市後曾炒作過一段時間,股價去年3月大升至100元樓上,最高見過115元,之後急速回落,去年10月低見18.8元,最近隨著內地科技股熱潮再現一級級回升。承著科技熱潮,第四範式近日向6名承配人以每股50.2元,配售最多2792萬股新H股,配售價較公司周四收市價56.8元折讓近12%,集資14億,受配消息拖累,第四範式股價回落。

若對人工智能發展有信心,第四範式是其中一隻可考慮的股份,不過科技股風險較大,買入要定好止蝕,可等候第四範式回落至51元左右,接近配股價水平,可以考慮吸納,作為科技股組合其中一部份。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

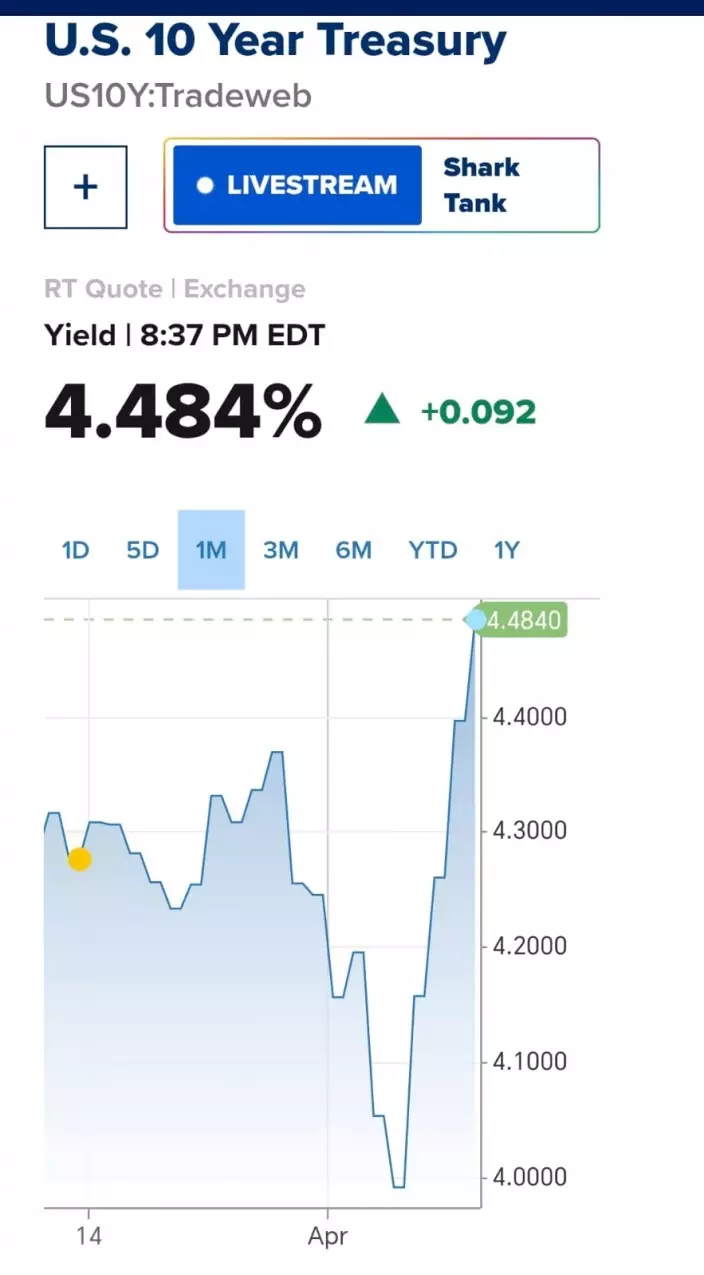

美國搞到全世界立立亂,特朗普周三同意除中國外暫停其他國家所謂「對等關稅」90日,原來背後原因是美國國債大跌,10年債息3日內急升上4.5厘水平,嚇怕咗特朗普。

美國10年國債債息3日內急升。

《華爾街日報》引述消息指,特朗普私下表示,知道「對等關稅」計劃可能令美國經濟陷入衰退,願意接受政策上的「痛苦」,但不希望出現經濟蕭條。美國國家經濟委員會主席哈塞特接受《CNBC》訪問,回應債市波動時仍然口硬,話一切都在有序進行,但承認周三的國債市場表現,令他們做出推遲實施關稅的決定。

現在唔少人擔心中國頂唔順美國的145%高關稅,我話中國應該頂得順。周四美股杜指跌2.5%,納指跌4.5%,港股周五開市都唔想跟跌,市場應在等待阿爺的救市方案出籠。我認為如今真正的風險在美國,如果美債價值崩潰,觸發金融危機,真係怕佢累街坊。

美國攻擊中國手段層出不窮,其中一招是針對在美國上市的中概股。美國財長貝森特周三以「一切皆有可能」,來回應是否把在美國上市的中概股除牌。中概股當晚捱沽,納斯達克金龍中國指數早段曾挫6.5%,其中,阿里巴巴(9988)的美國預託證券(ADR)曾跌2.3%,折合較香港收市價低逾9%,但去到周四港股唔跟跌。

後來美國霍士新聞記者加斯柏利奴(Charles Gasparino)在社交媒體X上發文,引述消息表示,特朗普政府正朝著可能將中概股由美國股票市場除牌的方向邁進,話新任美國證券交易委員會主席阿特金斯可能會在上任後處理中概股退市的問題。

貼文還指,在中美貿易戰中,中概股被除牌的可能性不斷增加,共和黨國會亦越來越希望將中概股除牌;若中概股不允許美國檢查它們的會計低稿,以及查清它們與中國政府的關係,美國法律將會允許將其除牌。

若「中概股除牌」這個事情實現,對香港股市是利好消息,大量在美國上市的中概股會改來香港上市,香港股市會做大做強,成交會大增,最受惠的是港交所(0388)。港交所周四收306.8元,現價29.9倍動態市盈率,動態息率3厘。

港交所去年業績靚仔,全年營業額增長9%至223.7億元,純利增長10%至130.5億元,全年股息就按年增10%至9.26元。港交所好業績受惠於去年9月底中央出招撐市後,港股成交大增。單計2024年第4季,受惠於季度港股日均成交按年大增1.1倍至1715億元,港交所去年第4季度營業額按年增長31%至63.8億元,季度盈利大增46%至37.8億元。港交所表示,上年度第4季收入是季度新高、盈利是同季度新高。

但高處未算高,睇番港交所今年首季應該更好景。中金早前發表報告指,港股今年首季日均成交額2427億元,按年增長144%,比去年第4季亦增長30%。其中北水南下日均成交額至1,099億元,按年增長255%,按季增長41%,對港股交易量的貢獻顯著提升。港交所將於4月30日披露首季業績,中金預計收入按年增長31%至68.3億元,盈利按年增長36%至40.5億元。中金基本維持港交所盈利預測不變,維持目標價435元及「跑贏行業」評級。

試想港交所本來的盈利也因交易量上升而顯著增長,若真是美國把大批中概股趕到香港上市,港股交易量再大升,港交所將水漲船高。

港交所一年圖。

我早前講過,港交所可走波幅,它過去一年在280元至380元中間走上落,回到接近280元可以入手。港交所近期低位是周三跌至283.2元,之後略為反彈。此股可能是中美大鬥法的受惠股,若有銀彈兼可揸長線者,可候回吐吸納港交所,不過也要頂得住市場波動先至好買。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)