中美貿易戰開打後,港股表現回暖,恒指不跌反升,返上21000點水平,不過若不緊跟股市,只看指數,就會覺得大市還未到去到10月的高位23000點,認為這種市況仍然乏味。但密切留意股市,就會發覺部份紅色股份升幅相當厲害,我稱之為「反貿易戰式升市」,上升集中在紅色股份,特別在中國領先世界或大力追趕外國高技術類公司。

過去10年美股升港股不升,大家都覺得中港股市唔得,但其實美股上升主要因為美國政府放水,先是聯儲局印錢,然後是政府加大財政開支派錢,巨量資金投入市場,水漲船高,股票大升,科技股炒個不亦樂乎。 反觀中國信自己一套,不想大水漫灌,主要把資源投放在發展關鍵行業,最後「新三樣」- 電動車、鋰電池及太陽能做出極佳成績,但股市表現麻麻,搞到股民怨聲載道。

但如今變局來了,特朗普再次上台,擺明要大幅增加中國關稅,中美開打貿易戰,若按以往狀況,股市跌完可以再跌,可以無底下跌,1997年金融風暴就係咁。這樣不但影響人民齊心打貿易戰的信心,還會造成香港和內地的金融危機。所以阿爺去年9月底開始變招,推出一系列支撐經濟行動,包括放水支持股市,內地和香港股市就這樣慢慢升起來了,特別紅色股最有表現。

如果說過去兩年阿爺主要支持國企大股,如中移動(0941)或巨型內銀股如建行(0939)或工行(1398)的話,今趟上升就擴散到中國想大力支持的行業。去年年中我推介的小米(1810),年底推介的中芯(0981)、聯想(0992)、吉利(0175),都是這些重點行業。

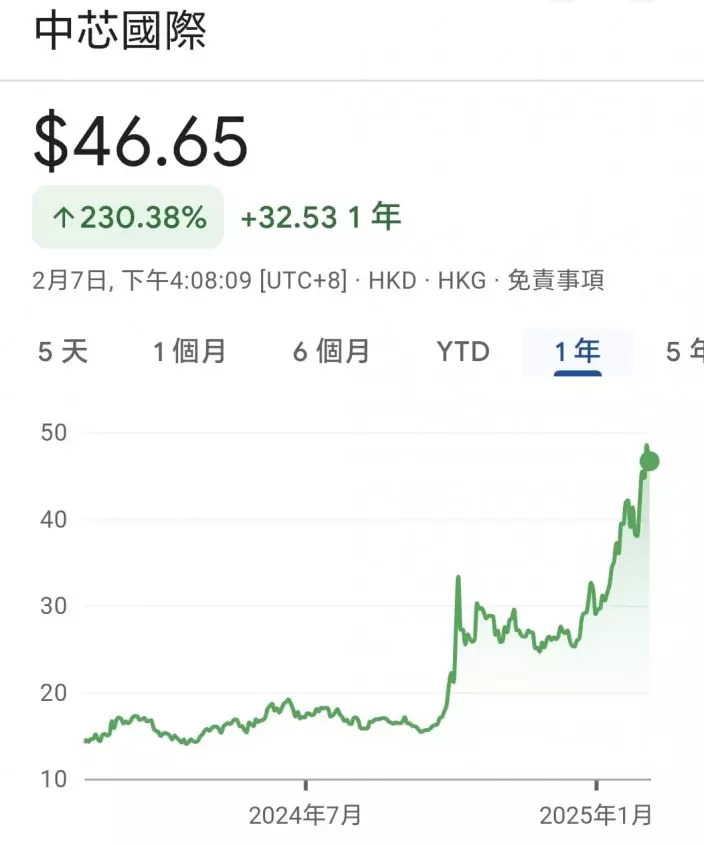

這次升市有相當大的政策市味道,也超越了傳統的市場邏輯,以中芯為例,有中環茶友聽完陸羽仁講去年底在25元入市,今年去到35元,按正常邏輯已可收割,但中環茶友沽出一半後,發覺中芯仍狂升不止,沽完想等回吐再回補都來不及,另一半就揸住不敢再沽。中芯周五上衝至49.15元的8年高位,收市回吐至46.65元跌2.6%,但仍然處於大漲小回格局。

中芯一年圖。

中美貿易戰其中一個核心是中國需要芯片自足,從2018年到現在,中國一定程度上已發展出自己的芯片製造實力,特別在28納米或以上的成熟芯片方面。這類別的芯片,中芯在全球的市佔率已達20%,未來中國大力鼓動國產替代,鼓勵國內的手機、汽車、及其他的製造商,多用國產芯片,所以中芯進一步發展既是國策,亦希望培養出另一隻台積電。

當然,在電動車領域就百花齊放,無論比亞迪(1211)、吉利或小米,只要做得好,阿爺都會大力支持,不一定是國企。另一波、由深度求索(Deepseek)大模型掀起的炒中國人工智能熱浪,更是蜂擁而來,主角深度求索並無上市,國內就大炒相關概念股,香港的人工智能和機械人股也炒得不亦樂乎,半新股地平線(9660)近日開車,周五再升10%收6.04元。

地平線半年圖。

即使之前像死了的阿里巴巴(9988),最近推出打入世界前列的人工智能大模型,股價如突然睡醒,從80元一直抽上,周五升1.5%到100元。按傳統智慧,阿里巴巴股東見股價升番不少,應馬上沽清,但現在的市場不一定跟傳統智慧,所以很多朋友問我,揸了這隻或那隻股票沽不沽好,我的建議都是想沽只沽一部份,無須太急全數沽清。

阿里巴巴一年圖。

總的而言,在這個貿易戰升市中,阿爺有大水支撐股市,我覺得單是港股,特別是紅色股復甦時,股價仍然不貴。股市就是這樣,跌時個個話你無得救,到股價升就有人信,當港股升至一定程度時,無論美國政府如何唱衰,外國投資者都會返來炒港股,因為唔炒就笨了。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **