余曉晨

長和最近小動作不斷,試圖讓一些不太清楚事件的人以為交易買家從美資轉換為意大利家族,並且43個港口的交易分拆為41+2的模式,似乎只有巴拿馬兩個港口比較「難啃」,其他41個港口交易獲得了「北京首肯」。但對跟進事件的花生友來說,要拆解上述煙霧彈其實並不難。

1.交易買方自始至終都是同一個財團,即貝萊德-TiL財團。之前大家都關注有關港口賣給美資貝萊德,不少人批評長和向敵人「遞刀」。長和迅速調整策略,稱港口主要買家和運營者是TiL所屬的意大利阿龐提家族。彭博社、華爾街日報等將此作為獨家新聞報導,稱巴拿馬兩個港口由美資貝萊德牽頭購入,貝萊德與TiL分別占股51%及49%;餘下22國41個港口由TiL主導,持51%股權,貝萊德持49%股權。但該消息也變相證明,買家並沒有發生任何改變,還是長和3月4日消息稿所說的貝萊德-TiL財團,只不過進一步明確了買家內部的股權分配。

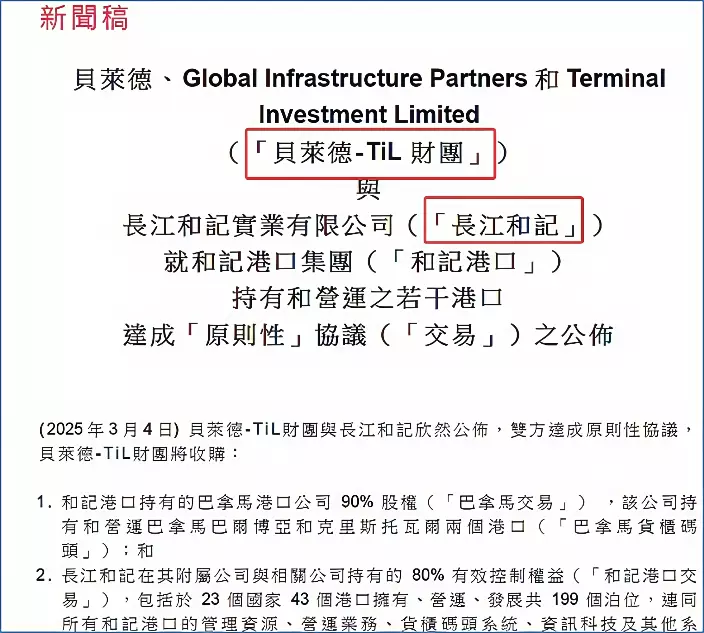

長和3月4日消息稿

2.分拆交易並未改變美資將實際掌控43個港口絕對控股權的事實。仔細分析有關股權便會發現其中貓膩。一是最被中方看重的巴拿馬港口仍然售予美資,這肯定是43個港口中最具有戰略價值及最值錢的兩個港口。二是貝萊德與TiL的持股並非上述簡單的49%與51%的關係。要知道,貝萊德與TiL並非兩個完全獨立的資本集團。TiL的70%股權由意大利阿龐提家族持有,剩下的30%由貝萊德通過其全資控股的GIP聯同新加坡政府投資公司GIC共同持有,且據多家媒體報導,貝萊德可能實際持有TiL的20%股權。因此,考慮到此因素,不管是巴拿馬港口還是其他41個港口,貝萊德實際持股都在60%左右。

TiL的股權架構

那麼長和為什麼要搞上述分拆和數字遊戲呢?原因無非有三:一則是淡化美資角色,告訴反對者尤其是中國官方,美資在交易中只占小部分股權,無須過多擔心。二則是滿足特朗普對巴拿馬港口的控制需要,取悅美方。三則是通過將原交易拆分為兩筆,以規避國家市場監督管理總局3月28日指出的將依法進行(反壟斷)審查。

事實上,長和搞的這些伎倆是不可能湊效的。

4月27日下午5時,國家市場監督管理總局官網發佈消息稿,回應媒體關於長和可能分拆交易的報導,指出高度關注有關交易,將依法進行審查;交易各方不得採取任何方式規避審查,未獲批准前,不得實施集中,否則將承擔法律責任。顯然國家早已識破分拆交易只是形式調整,實質仍是美資在滲透,並且涉及到反壟斷執法。釋放的資訊非常清楚:國家審查不會因交易分拆而放鬆,只要涉及巴拿馬港口,審查力度只會加強而非減弱;國家審查的範圍可能擴展至全球資產聯動性審查,切勿以為「斬件式」處理就能過關;在批准前搞小動作以推進實施集中,將承擔法律後果。

國家市場監督管理總局這次發聲鏗鏘有力,一記重拳砸下,將迅速掃除所謂交易「更換買家」的煙霧彈,並對長和意圖分拆交易以規避審查發出「勿謂言之不預也」的嚴正警告。

長和及有關交易方都得醒醒啦!

來論

** 博客文章文責自負,不代表本公司立場 **