公屋租戶都會為家居裝修,但改動時要注意房署一系列規定,如果改動某些地方,退租時就會被要求還原甚至罰款。

觀眾伍先生報料,因裝修公屋單位,於退租時需賠近十萬予房署。(《一線搜查》影片截圖)

HOY TV節目《一線搜查》收到觀眾伍先生反映,指自己曾裝修公屋單位,於退租時需賠接近十萬予房屋署,他力勸公屋租戶若遇到困難,如水龍頭滴水、洗手間廁所淤塞,不要找師傅或者自己處理,要先與房署職員聯絡。

點擊看圖輯

觀眾伍先生報料,因裝修公屋單位,於退租時需賠近十萬予房署。(《一線搜查》影片截圖)

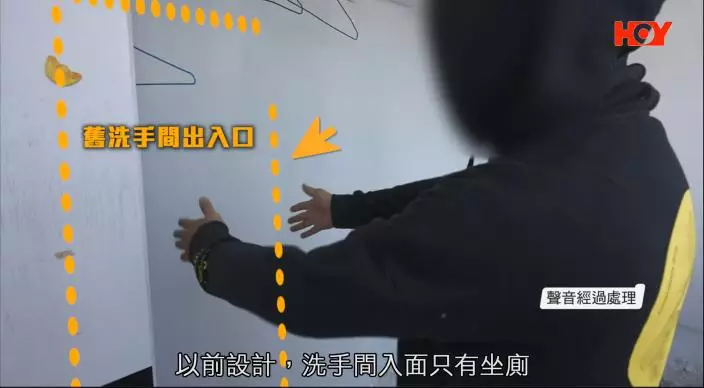

父母在世期間需要使用輪椅出入,伍先生表示單位裝修前的間隔及設計相當不便(《一線搜查》影片截圖)

房署指伍先生拆了結構牆,還原比較麻煩,初步估計要徵收六萬六千多元工程費,而當中有百分之二十是監工費。(《一線搜查》影片截圖)

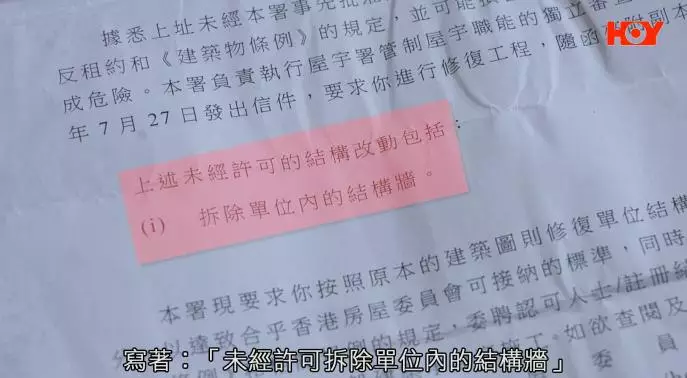

伍先生收到房屋署信件,指他「未經許可拆除單位內的結構牆」,嚴重違反租約與《建築物條例》規定。(《一線搜查》影片截圖)

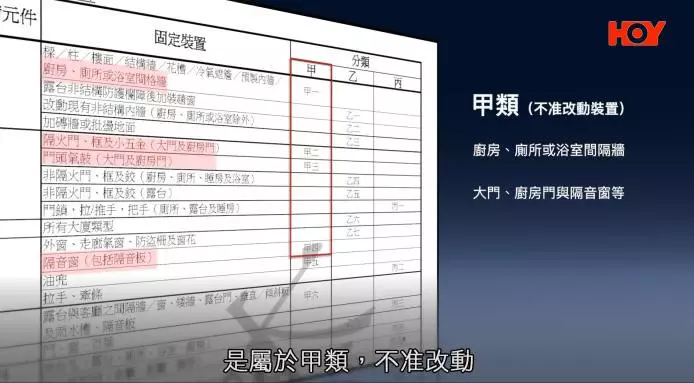

根據房屋署《公屋裝修指引》,廚房、廁所或浴室隔牆,大門、廚房門與隔音窗等是屬於甲類,不准改動。如要改動,業主需要向屋宇署申請改動。(《一線搜查》影片截圖)

伍先生指舊公屋的設計有很多項目不合時宜,希望方面政府可以調整。(《一線搜查》影片截圖)

父母在世期間需要使用輪椅出入,伍先生表示單位裝修前的間隔及設計相當不便(《一線搜查》影片截圖)

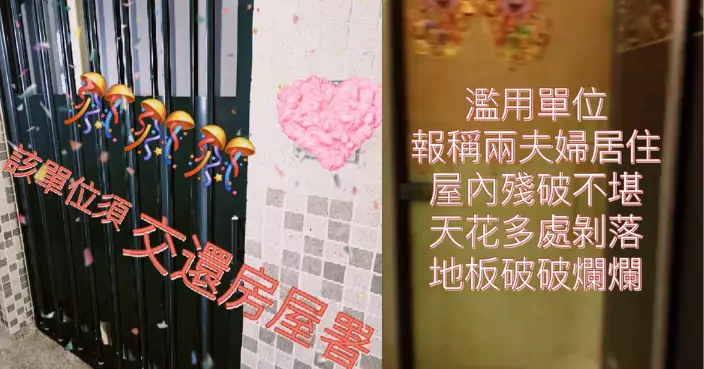

伍先生於屯門友愛邨住了30年,早前申請綠置居成功,就將公屋單位交還,然而房署上門驗收單位時,發現不少地方曾經改動過,通知伍先生要付接近十萬元還原單位,有關位置包括鐵門、廁所、坐廁、鋁窗、洗手盆及防水地台等等。

房署指伍先生拆了結構牆,還原比較麻煩,初步估計要徵收六萬六千多元工程費,而當中有百分之二十是監工費。(《一線搜查》影片截圖)

伍先生表示,自己萬萬想不到問題可以如此嚴重,他指母親在世時需要坐輪椅,當時未裝修的單位間隔不便輪椅出入,直至媽媽過世,伍先生又想便於照顧老父,決定改動單位間隔。

伍先生收到房屋署信件,指他「未經許可拆除單位內的結構牆」,嚴重違反租約與《建築物條例》規定。(《一線搜查》影片截圖)

伍先生表示,處理交還單位的時候,房署前後派員四次到訪拍照,職員指伍先生拆了結構牆,現時要還原比較麻煩,初步估計要徵收六萬六千多元工程費,而當中有百分之二十是監工費。

根據房屋署《公屋裝修指引》,廚房、廁所或浴室隔牆,大門、廚房門與隔音窗等是屬於甲類,不准改動。如要改動,業主需要向屋宇署申請改動。(《一線搜查》影片截圖)

根據房屋署《公屋裝修指引》,未經審批進行改建,會被視為僭建工程,房屋署有權要求租戶在限期內清拆還原。而根據指引,廚房、廁所或浴室隔牆,大門、廚房門與隔音窗等屬「不准改動」。如果要改動,業主需向屋宇署申請。

房屋署回覆《一線搜查》指,伍先生未經批准擅自改建,違反租約規定,當中涉及拆除部分結構牆,幸好經視察後,確定無即時危險,所以提交修復方案,會盡快完成修復工程及向伍先生收取修復費用。

伍先生指舊公屋的設計有很多項目不合時宜,希望方面政府可以調整。(《一線搜查》影片截圖)

更多詳情請到網站收看:HOY TV《一線搜查》

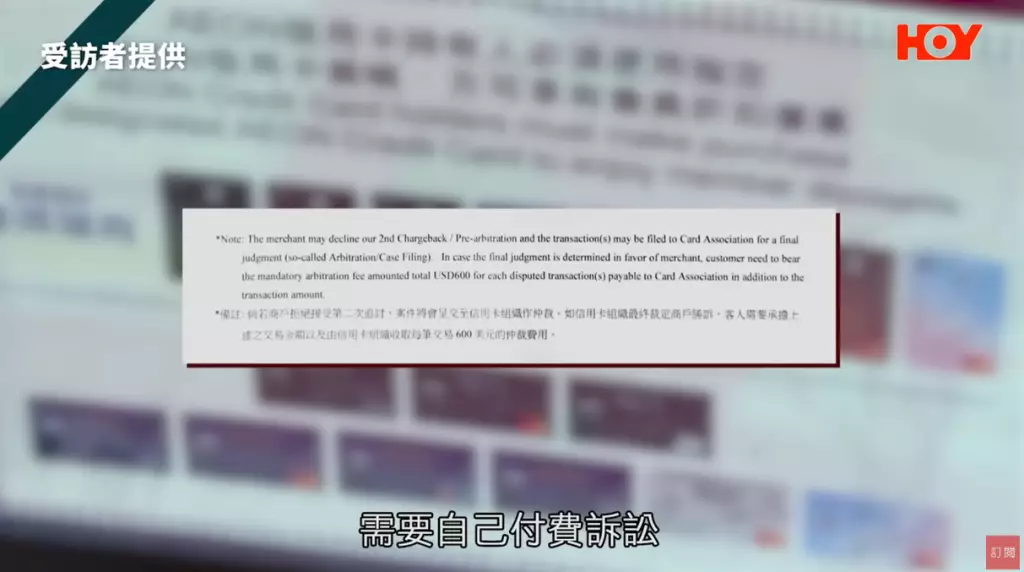

有市民信用卡在兩個月內兩度被人盜用,雖已聯繫信用卡中心,惟未能阻止交易。更令她不滿的是,發卡機構要求她自行承擔訴訟費用,敗訴還要額外負擔數千元的訴訟費用。

影片截圖

兩個月內兩度被盜用信用卡

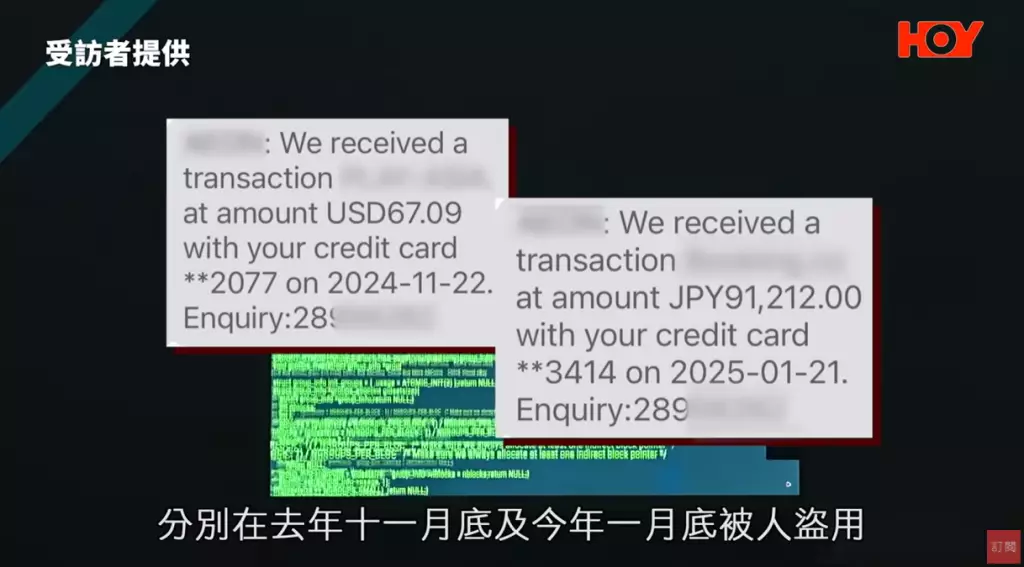

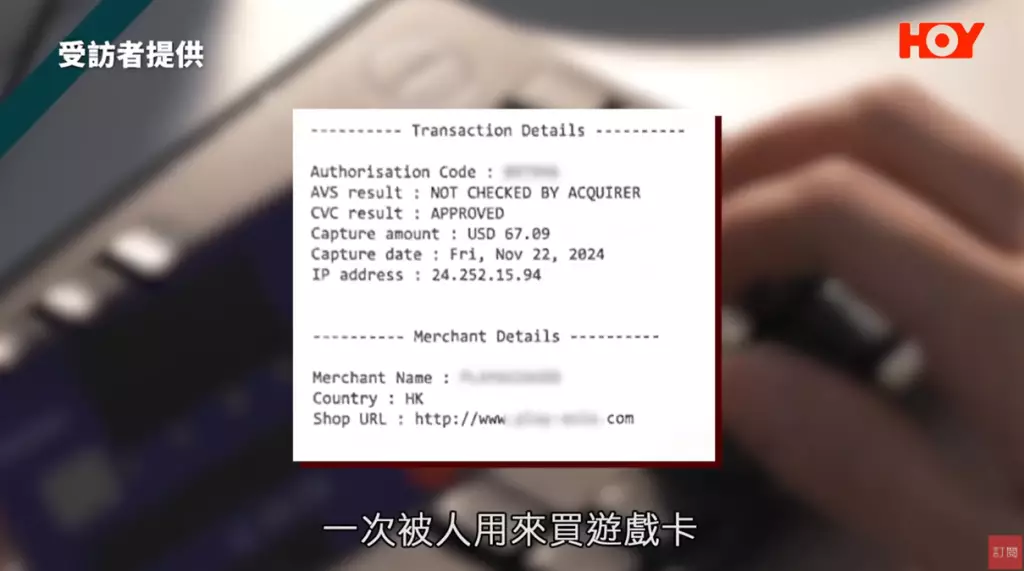

關小姐向《一線搜查》透露,自己的信用卡在短短兩個月內兩度被人盜用。第一次被盜用是發生在去年11月22日晚上約9時半,當時收到短訊通知指信用卡消費了60多美元,隨即在10分鐘內致電信用卡中心求助,卻被告知無法即時阻止交易,並要求她親身前往辦公室填寫爭議書。第二宗盜用則發生在今年1月21日,涉及9萬多日元的交易,兩次同樣在她身處香港時發生。

影片截圖

影片截圖

關小姐表示,該張信用卡多數用作訂酒店、增值八達通,自己平日亦很小心,從未點擊可疑連結。然而,盜用事件接連發生,令她感到無奈又憤怒,更令她不滿的是信用卡被盜用後仍需自己付費訴訟,假如敗訴,不但承擔該筆不屬於自己的帳項,更要再支付數千元的訴訟費用。

影片截圖

影片截圖

影片截圖

投訴人被盜用後即通報 仍難阻交易

「即時一睇到有人過數,已經喺10分鐘內已經打去信用卡中心同佢講,佢都截唔到條數,咁點解個責任會喺晒我度呢?畀訴訟費已經十分唔平等,同埋佢冇好清晰交代訴訟啲咩?同邊個訴訟?邊間律師樓?點解要訴訟?全部都冇交代。」她又質疑發卡機構的處理方式,指職員僅負責「傳話」,未能提供實質協助。

影片截圖

影片截圖

影片截圖

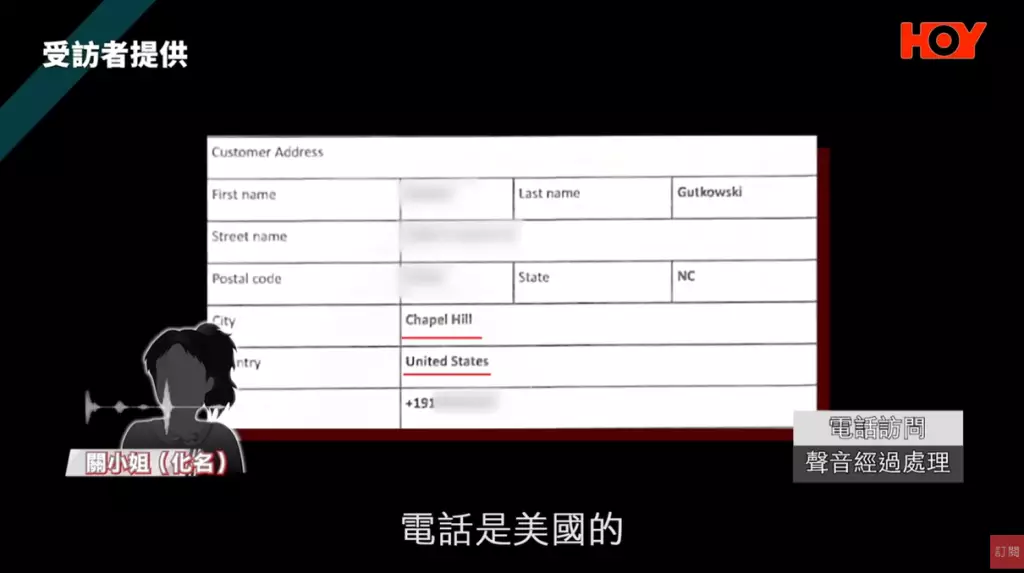

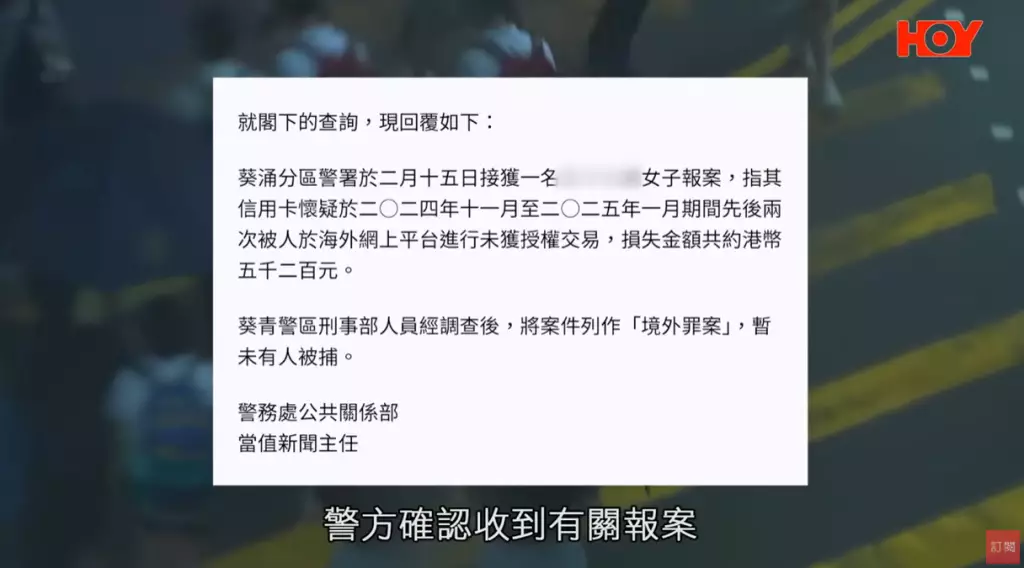

根據發卡機構的調查,第一次盜用款項被用於購買遊戲點數卡;第二次則用於訂購日本酒店,盜用者的姓名、地址及電話均顯示為外國人,與關小姐無關。關小姐表示覺得無辜,「個名、用戶名稱唔係我嚟嘅,係一個外國人嘅名,地址係美國嘅、電話係美國嘅,佢一間網上賣點數嘅遊戲公司,我完全唔認識。」她隨後報警處理,警方將案件列為「境外騙案」,惟暫未有人被捕。

影片截圖

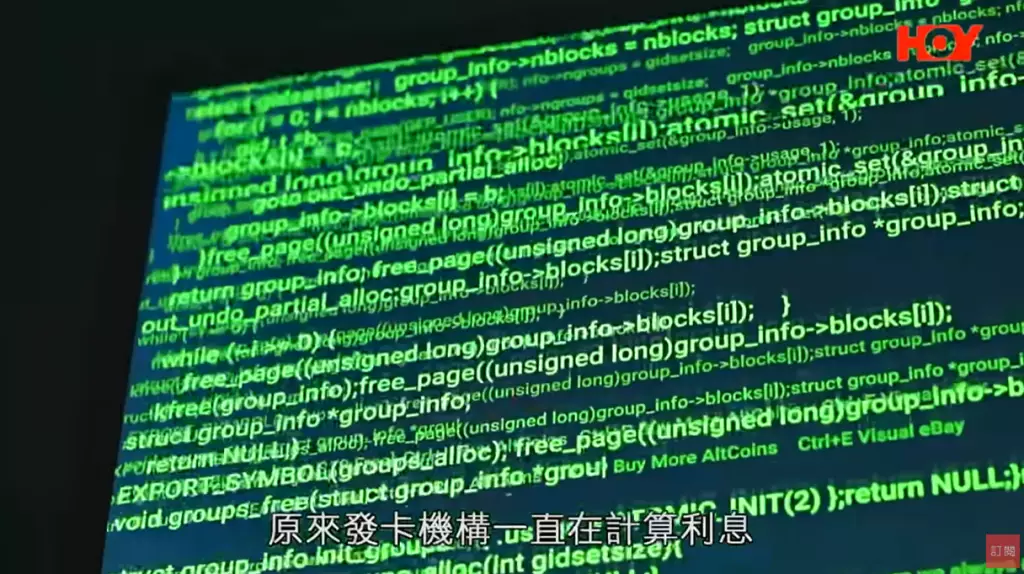

另外,關小姐亦發現,發卡機構在調查期間未有凍結款項,並持續計算利息。關小姐:「開頭話呢筆數唔係你簽,就唔使你負責,咁我第一次收到月結單,我就冇交到呢500幾港元,但下期帳單就多咗300港元利息,我覺得真係好唔合理囉,點解開頭又話唔使我負責?」直至她主動查詢,發卡機構才答應豁免利息。

影片截圖

鄧家彪:非銀行信用卡不受金管局約束

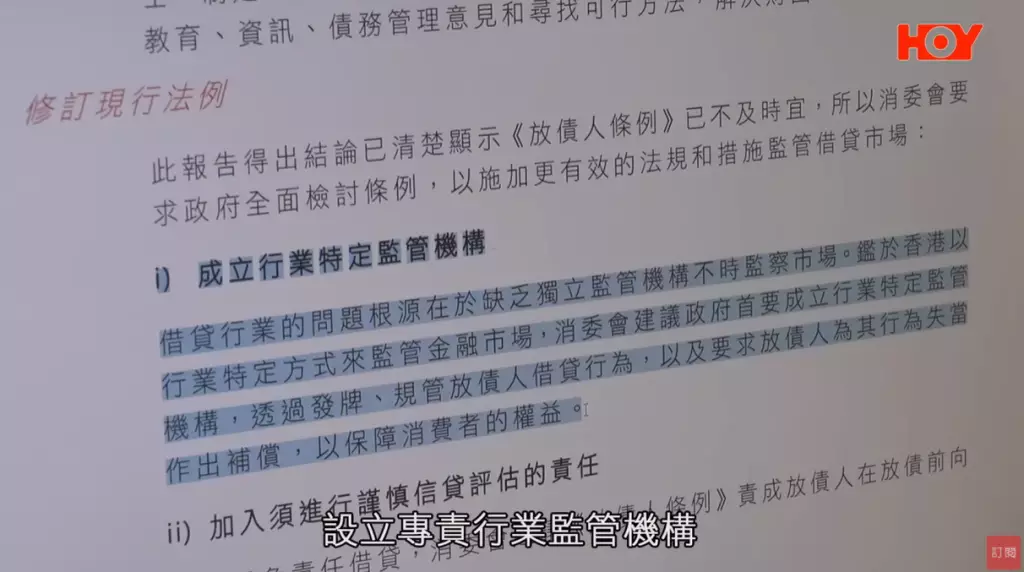

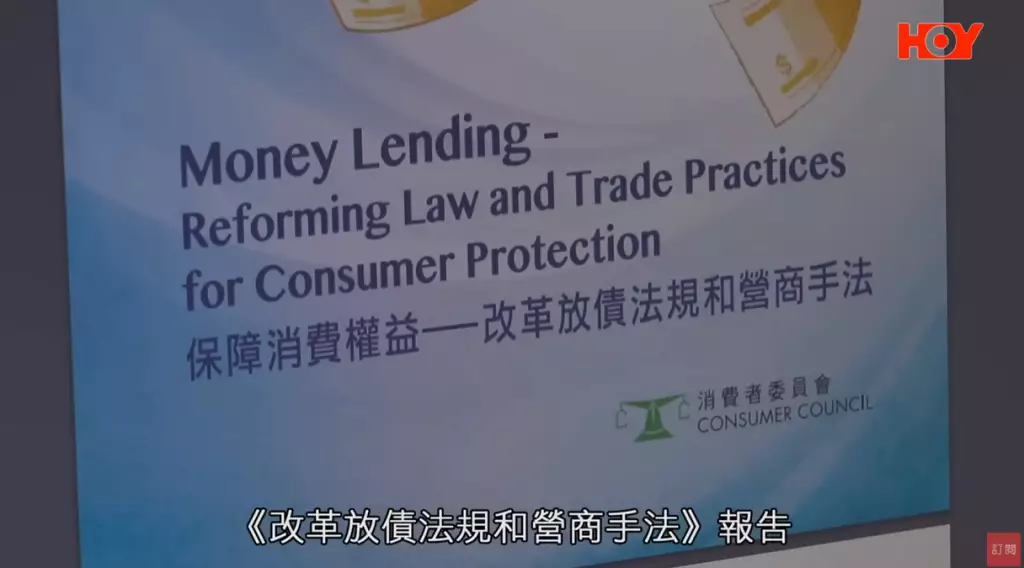

立法會議員鄧家彪批評發卡機構的網絡安全措施薄弱,竟如此輕易一再被騙徒盜用信用卡資料。他提到,關小姐使用的信用卡並非由銀行發出,因此不受金管局監管,而是由警務處及公司註冊處共同監管的放債人牌照科負責。然而,現行規管未有涵蓋非銀行機構發行的信用卡,導致消費者保障不足。

影片截圖

影片截圖

鄧家彪強調,銀行發行的信用卡受金管局的守則及指引約束,明確要求銀行必須向客戶提供有關使用信用卡爭議程序,例如申請退款的資料,持卡人一般毋須為未經授權的交易負責。反觀非銀行發卡機構,金管局沒有法定權力介入。他建議政府統一監管銀行及非銀行發卡機構、提升網絡安全水平,並建立劃一的消費者保障機制。

發卡公司回應:交易仲裁費用非公司決定

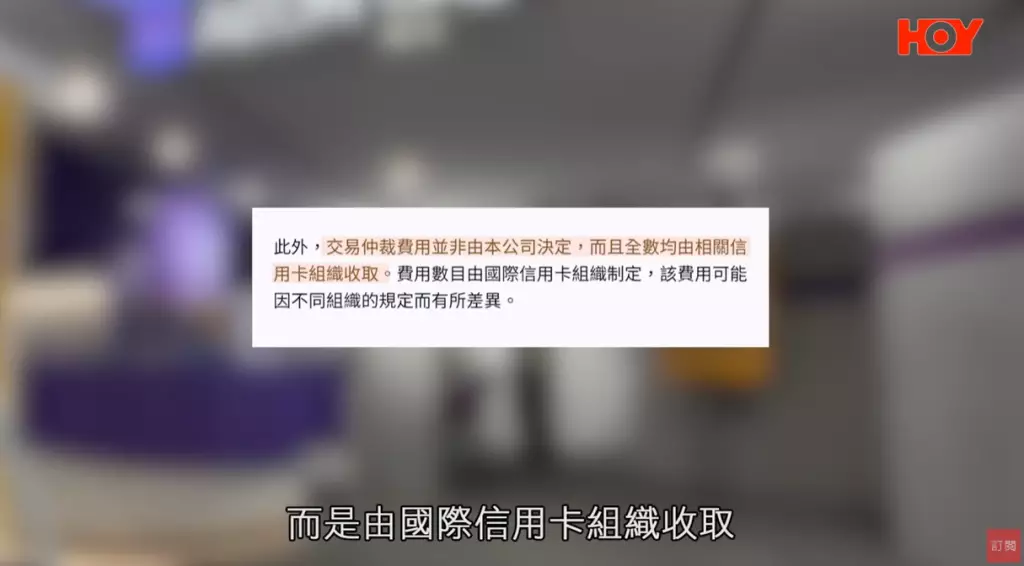

涉事發卡的財務公司表示,交易仲裁費用並非公司決定,而且全數均由相關信用卡組織收取,項目費用由國際信用卡組織制定,該費用可能因不同組織的規定要有所差異。

影片截圖

影片截圖

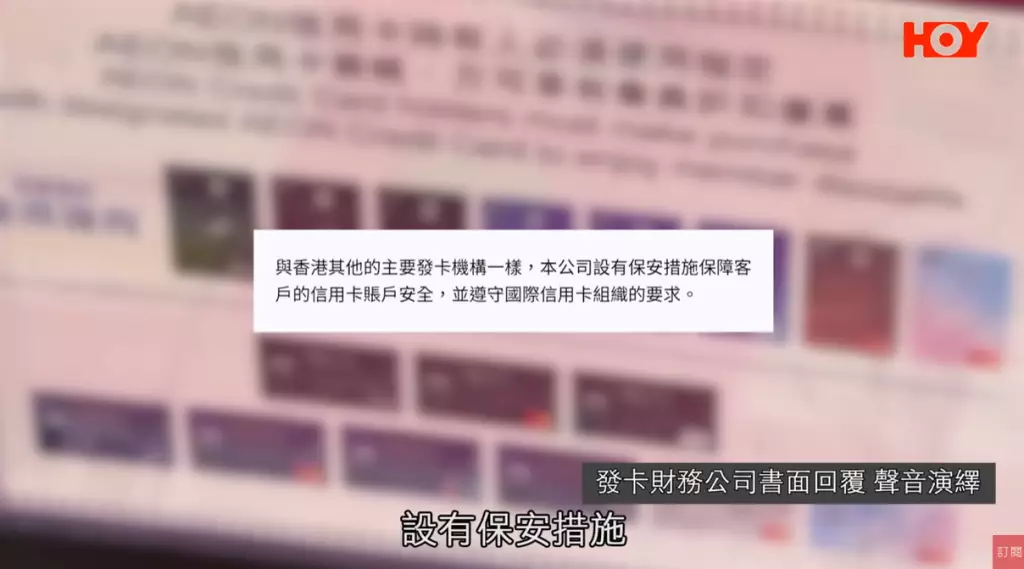

發言人又強調公司與香港其他的主要發卡機構一樣,設有保安措施保障客戶的信用卡賬戶安全,並遵守國際信用卡組織的要求。一般而言,公司的既定程序符合信用卡組織要求,以處理及調查每宗由客戶提出的爭議交易個案。公司亦會因應客戶要求,於個案調查期間暫緩追收有關有爭議的交易項目。如果個案最終獲確認爭議交易,客戶可免除承擔交易金額及其他相關費用的責任。

影片截圖

影片截圖

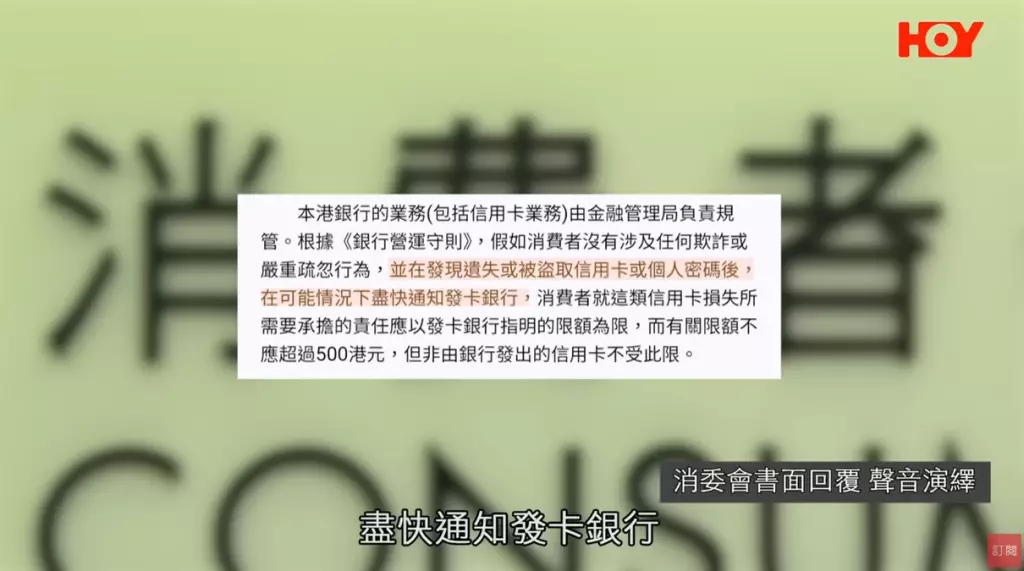

消委會提到,如果銀行發出的信用卡出現濫用情況,根據守則,消費者承擔的責仕設有上限,限額不應超過500港元,但非由銀行發出的信用卡不受此限。發言人又提醒,如果信用卡並非由銀行發出,而發卡公司最終拒絕就非授權文易退款,消費者則需要透過法律途徑追討。

影片截圖

影片截圖

影片截圖

金管局指,個案所涉及的發卡機構並非認可機構,其業務不受金管局監管,金管局沒有該公司的資料。至於銀行信用卡的持卡人一般不需要為未經授權交易承擔責任。

更多詳情請到網站收看:HOY TV《一線搜查》