股神巴菲特旗下的巴郡不斷增持西方石油股份,至6月底,持股比例已提升到25%以上。不過,由於油價下跌,紐約期油由年頭高位81.5美元,回到現價76.2美元,西方石油今年以來累跌了6%。

油價一年圖。

西方石油一年圖。

但巴菲特自去年開始一直大量購買西方石油的股票,不理股價回落,令市場猜測巴菲特想收購西方石油。然而,在5月6日的巴郡股東大會上,巴菲特澄清話,他不會尋求對西方石油的控制權,並對該公司的管理層給予高度評價。

可以這樣理解,巴菲特買股不是看1、2年的事情,而是看3年、5年,甚至更長的時間。他是看好石油股的前景,這就和一般人對油股的看法大相逕庭,市場人士認為環球推動減排,很多國家希望到了2050年能夠達到碳中和,所以鼓勵使用電動車,以減少氣體排放,這就令人看淡石油石化股的前景。與此同時,衍生了另一個問題,就是石油公司不再願意投資。要知道美國主要的油公司開採頁岩油,成本遠比沙特開採石油高,市場估計開發頁岩油的成本每桶要40美元,投資龐大,當人人都看淡化石能源的前景,美國的油公司就大力收縮投資。

估計巴菲特是認為石油業投資收縮得太快,令到增產的空間大幅減少,而環球經濟仍在增長,即使減排減少了部分需求,但整體需求不是在收縮,而是仍在增長當中,這就出現一個供不應求的情況。再加上俄烏戰爭不會那麼快完結,會令到油價長期維持在較高的位置。相信這是巴菲特對未來油價走勢的分析。

回看在香港上市的內地的「三桶油」,主營石油開採的是中海油(883)。中海油早前公佈首季業績,勝過市場的預期。中海油首季營業額977.1元人民幣,按年升7.5%;純利321.1億元,按年跌6.4%。首季實現產量1.63億桶石油當量,按年升8.6%,未經審核的油氣收入742億元,按年跌9.9%,主要是由於實現價格下降和油氣銷售上升的綜合結果。

中海油一年圖。

匯豐環球研究指出,中海油首季純利按年跌6%,勝過該行預期,主要受惠於有效的成本控制和強勁的生產增長。又稱,即使首季油價按年跌了24%,但天然氣價格按年持平,而中海油油氣產量按年增9%。匯豐看好中海油,主要是其強勁的現金流和新的國企改革支持之下,股東回報政策即派息仍然有很大的改善空間。匯控將中海油目標價由15.1元輕微上調至15.2元,維持「買入」評級;花旗亦看好中海油,維持「買入」評級,目標價17元。而中海油現價是12.24元。

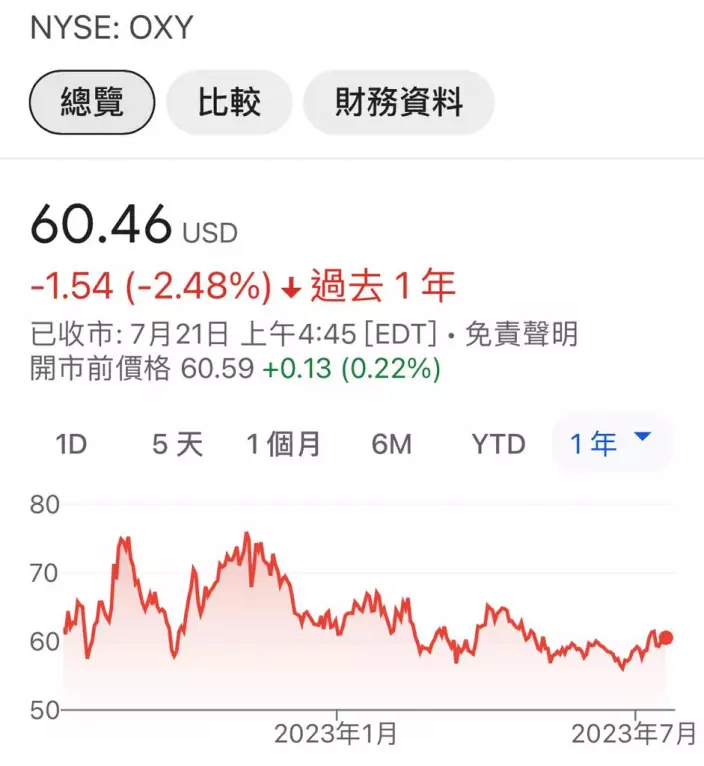

若比較中海油和股神買的西方石油,中海油自俄烏戰爭以來,即使油價回落,其股價仍能反覆向上;而西方石油股價是先升後回。而中海油現價市盈率3.6倍,去年增加派息,息率更高達21.6厘,是一隻超高息股。中海油比較願意派息,將純利的77%作為股息派出。相對地,西方石油現價60.46美元,市盈率6.9倍,等如股價差不多貴中海油一倍;息率1.2厘,只是中海油的零頭。

如果看好油價前景,無理由西方石油升,而中石油不升。所以可以考慮現價買中海油一注,待回落至11.8元再買一注,即使股價持平,單博收息,也有兩成的回報,即使派息減一成也有19.4厘,有一定的值博率。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

大家都在等待1月20日特朗普上台,觀察對中國經濟有何衝擊。預料阿爺也嚴陣以待,隨時出政策兼放水救市,所以未來危機與機會並存,2025年的投資策略,是等跌市買優質股份。

若看指數,去年9月底阿爺第一次出招後,股市10月升至23000點水平,之後回吐,在19000至21000點間上落。睇大市去年升幅唔多,其實優質股份在第4季有可觀升幅,未來買股策略也是要放棄本地股票,主要留意紅色優質股。穩陣派當然是看中國特色估值體系的王牌,特別是內銀股中的建行(0939)及工行(1398)。

但若有興趣買增長型股份,就要看中國那些產業是強項,那些產業要國產替代,及那些產業未來有廣大發展空間。中國最強的是新能源產業,特別是新能源車,部份龍頭企業已進入收成期。芯片業就是國產替代的重點,雖然在先進制程芯片方面中國仍落後,但成熟制程方面中國就快速爬升。至於AI行業,是未來兵家必爭之地,但由於領先股仍未冒出頭來,這個板塊風險更高。

若想買增長型的股份,急跌時可吸納的主要有幾隻 :

1、 小米(1810): 去年頭我已開始推介小米,當時最低見13元左右,後來回升至17元時,我也多次叫大家吸納,小米周四收34元。小米業績對辨,去年第3季總收入925億元人民幣,同比增長30.5%,其中電動車業務首次在第3季錄得97億元人民幣收入,第3季毛利189億元,同比增長17.2%。小米新增電動車業務在投資期,卻未拖低整體盈利能力,表現非常優秀。

小米一年圖。

小米創辦人雷軍去年底透露,去年交付新車13.5萬輛,今年設定目標交付30萬輛,公司堅持加大投入及高端化戰略。小米未來賣的車一定走高端路線,新車毛利將較已推出的SU 7好,整個高端化策略也會拉升小米手機產品的市場定位。

小米唯一的問題是股價累升較多,估值較貴,所以若等回落至30元樓下吸納,風險會較小。

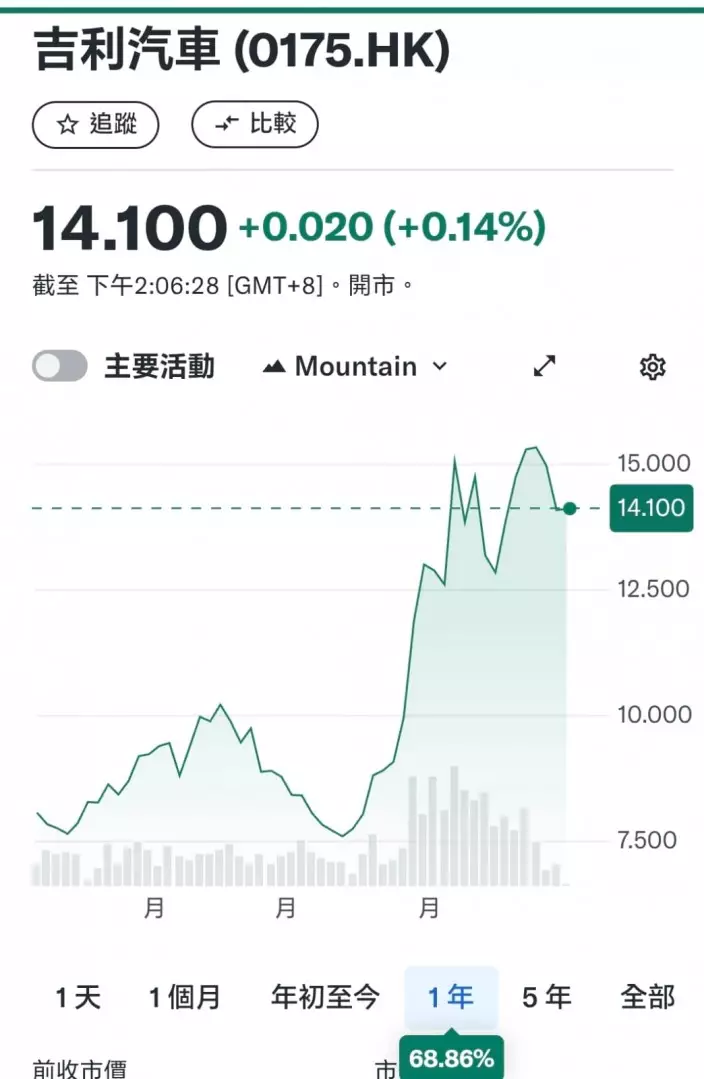

2、 吉利(0175) : 吉利2024年表現良好,若論內地車企,最強勁當然是比亞迪

(1211),但因股神巴菲特仍持有大量比亞迪股份,得閒就出嚟沽下,壓住股價,令比亞迪表現和業績不成正比,所以若要買汽車大廠,不如買吉利。吉利去年中期業績大幅改善,上半年收入1073億元人民幣,創歷史新高,按年大增47%,淨現金水平上升25.4%至357億元,也創歷史新高。上半年純利106億元,同比大增574.7%。

吉利汽車去年全年銷售217.7萬輛汽車,按年大增32%,當中新能源車佔88.8萬輛或40.8%。吉利把今年的銷售目標定為271萬輛,相當於按年再增25%,其中新能源汽車銷售目標150萬輛,按年增69%,並首次超過燃油汽車的比例。

吉利今年勢將成為第三家百萬級新能源車廠,去年的汽車銷售中,比亞迪以年銷427萬輛新能源車遙遙領先,擠身全球第6大車廠。上汽集團新能源汽車銷量123萬輛排第二。吉利今年若能賣出150萬輛新能源汽車,將會坐三望二,成為國內新能源車的重要新勢力。

吉利一年圖。

吉利股價雖然已累升頗多,但現價2025年預測市盈率僅9.2倍,估值不算太貴,若回吐可吸納。

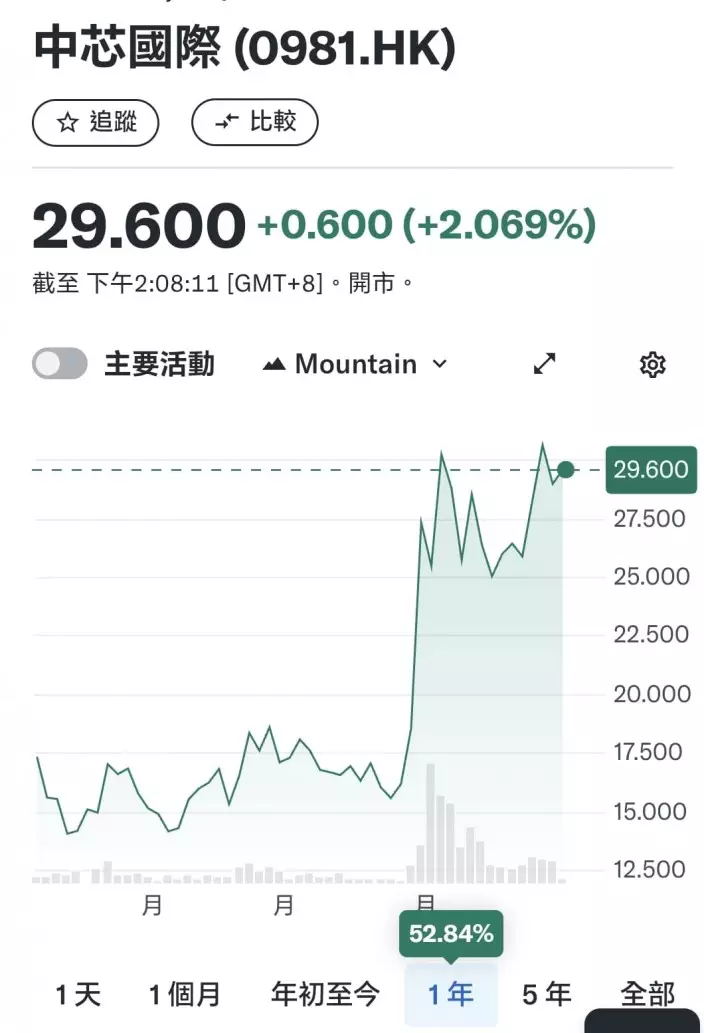

3、 中芯國際(0981) : 中芯去年第3季業績理想,第3季收入21.7億美元,首次超過20億美元,創歷史新高。毛利率達到20.5%,超過外界預期,受益於消費電子產品需求提升,產品單價提高 ; 產能利用率逾90.4%,也超過外界預期。

在美國的打壓下,內地對芯片全面進入國產替代階段,中芯是內地第一大芯片代工廠,也是華為手機主要芯片代工商,華為手機銷量急升,對中芯很有幫助。未來中芯很有機會擠身全球芯片代工廠前列。

雖然中芯現在仍在投資期,利潤相對較低,但前景可期,待股價回落至約28元水平,就可以吸納。

中芯國際一年圖。

總括而言,今年買股票危機與機會並存,在特朗普衝擊下,股市有大跌可能,但大跌市往往是買入優質股的最好時機。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)