美股周四大插,美國數據疲軟、英國央行降息、中東地緣衝突升級令投資者避險情緒飆升,美國人工智能股、晶片股、科技股大跌,美債、黃金和日元因避險需求而盤中上漲。

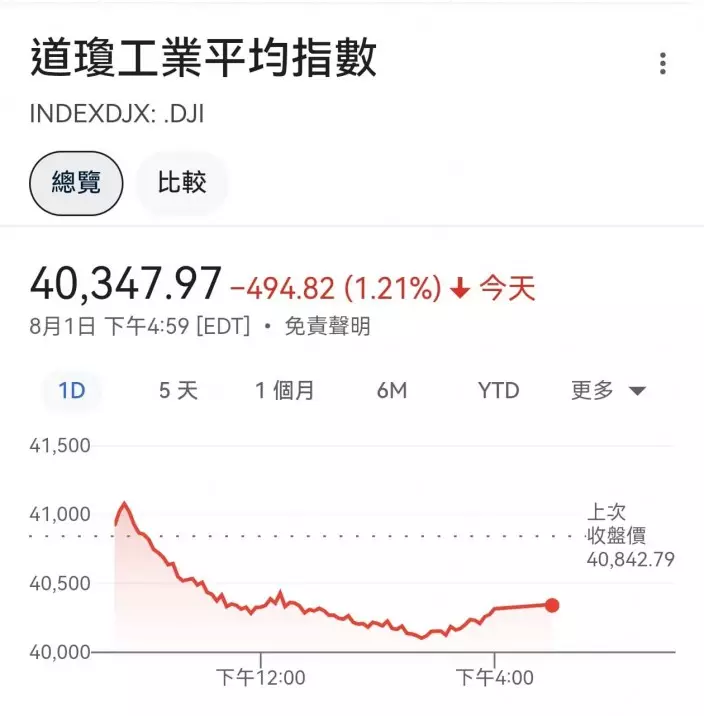

杜指周四曾跌740點,收跌494點。

週四美國三大股指高開低走,午盤跌幅擴大,杜指午盤跌超740點、跌超1.8%,最終,杜指收跌494點、跌1.2%,標普收跌近1.4%,納指收跌2.3%。

美國經濟數據差拖低大市,美國勞動力市場持續降溫,多項指標暗示已回到疫情前水準。美國7月27日當周首次申請失業救濟人數24.9萬人,高於預期的23.6萬人,增添減息機會。經濟放緩跡象,美國7月ISM製造業PMI為46.8,顯著低於市場預期的48.6,萎縮幅度創八個月最大,加劇了市場對美國經濟衰退的擔憂,重挫美股,公用事業等高股息板塊漲幅居前。

數據公佈後,美國10年期國債收益率跌穿4厘,為2月份以來首次。交易員認為經濟數據支撐美聯儲年內降息3次,總共減0.75厘的可能性很高。

美元一月圖。美元在7月兌人民幣顯著回吐。

現在市場正朝向美國快將減息部署,所以人民幣匯價近日走強,7月份離岸人民幣兌美元上漲逾730點,穩住了1美元兌7.23人民幣左右的點位。

綜合分析來看,人民幣回升原因主要包括美國9月減息機會上升,日本央行突然出手干預匯率,導致日元兌美元大幅升值,也帶動人民幣走強。此外,在內地央行7月下旬宣佈意外降息後,但央行同期也在離岸市場採取了相應的調控手段,打爆大量人民幣空倉。

有證券界高人話,未來短期內美股很可能再跌,這是華爾街逼聯儲局9月減息的手段,所以對港股仍有壓力。

比亞迪一年圖。

小米一年圖。

不過中線而言,人民幣企穩回升,會有利於中港股市的投資氣氛。就中國有增長的產業而言,電動車肯定是焦點。以銷售而言,銷售霸主比亞迪(1211)和成功打入電動車市場的小米(1810),值得留意。相比之下,小米股價較硬淨,走勢近日在低位橫行,而比亞迪由於有股神不斷減持,股價一級級向下,回吐較多。但大市若從穩陣股稍稍轉向增長股時,他們會有表現。所以可在8月下跌期間儲貨,博9月減息時有一輪反彈。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

特朗普將在明年1月上任,市場正炒作各種利好利淡的特朗普交易,港股前景受壓,因特朗普聲言會對中國商品增加10%關稅,並且很可能進一步打壓中國的科技產品,而拜登政府在任期末段仍傳出將對中國成熟芯片進行貿易調查,對芯片股有壓力。

有網友問及,如何看中芯國際(0981)前景,這的確值得詳細討論一下,過去一年,環球芯片行情較低迷,但中芯國際11月時公布至9月止第三季度業績,銷售收入21.7.億美元,首次單季站上20億美元銷售的台階,創歷史新高,按年增34%,按季增14.2%,第三季錄得純利1.5億美元,按年增長58.3%,按季倒退9.6%。

中芯第三季受惠整體產能利潤率提升,毛利率升至20.5%,相較第二季的13.9%為高,第三季產能利用率,由次季的85.2%升至90.4%,可以說,當外國芯片公司產能利用率不足之際,中芯國際產利用率大幅提升,有利其業績。

由於美國一直打壓中國芯片行業,外資大多不看好中芯國際前景,較積極出報告及看好的都是中資證券行,例如中芯第三季業績公布後,中金發表報告,指中芯第三季業績表現超出預期,無論毛利率及產能利用率都超過該行預計,中金認為中芯盈利勝預期,主要由於第三季電子消費品需求暢旺,加上海外客戶願意提前拉貨,令期內產能利用率得以提升。展望未來,中芯國際第四季收入將按季增長2%,料全年收入達80億美元。中金維持中芯今明兩年盈利預測不變,睇好中芯作為中國芯片行業龍頭,及有長期成長空間,上調目標價至33元,維持「跑贏大市」評級。

由於中美矛盾加劇,內地企業大幅把應用芯片國產化,這對國內芯片行業相當有利,中國估計今年將進口3200億美元的芯片,隨著國產替代不斷提升,中國作為芯片消費大國,對內地芯片公司相當有利,中芯作為行業龍頭,更是佔據有利位置。

中芯國際股價圖。

中芯的負面因素是環球芯片業行情仍較低迷,再加上中美貿易戰,增加對中芯芯出口的壓力,所以股價走勢會較波動,中芯今年10月升市前,一直在16至19元之間波動,但10月升市时就一舉抽上35.5元的一年高位,近期回吐後,就在25元至28元間徘徊,按正路到25元水平可吸納,但由於特朗普行將上台,中美貿易戰可能加劇,特朗普若真上台就加10%關稅,恐怕港股還會震一震,不過大跌也蘊藏機遇,阿爺會力挺,所以若中芯國際長遠前景看好,在出現較大幅回吐時可吸納,但也要小心大市風險不低。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)