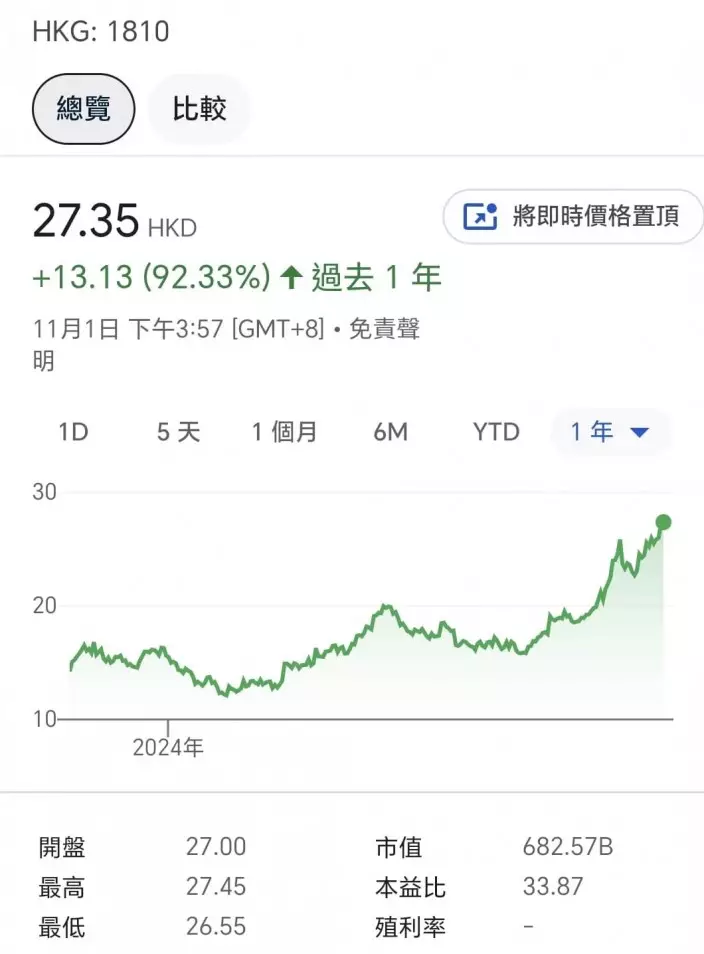

近日小米(1810)股價硬淨,周五再升2.4%,收27.35元。小米周二晚舉辦「新起點」發布會,會上公布了小米新車型SU 7 Ultra,預售價格81.5萬元人民幣,引起市場廣泛討論。向來以賣得便宜著稱的小米品牌,新車賣80多萬元,真是追上保時捷了。但這部車性能相當驚人,從靜止加速至時速100 公里只需1.97 秒,成為德國的國際試車場紐北車場最快圈速的四門車;結果開賣10分鐘接3680部訂單,先聲奪人。小米老闆雷軍做車要闖入內地車企第一梯隊,如今又再行前一步。

而內地車企巨頭比亞迪近期同樣有好消息。

本周三日晚,比亞迪發佈了今年3季度業績,比亞迪單季營收反超美國電車巨頭特斯拉。比亞迪第3季營收2011億元,而特斯拉3季度全球營收換算成人民幣後接近1800億元。比亞迪達成了新能源車發展歷程中的又一個「里程碑」。

比亞迪雖然在季度營收上已經超過了特斯拉,但在利潤上仍然落後。今年三季度,比亞迪營收為2011億元,同比增長24%,淨利潤為116億元,同比增長11.5%。

與之對比,特斯拉今年3季度特斯拉營收折合人民幣1794億元,同比增長7.9%,淨利潤約合人民幣154億元,同比增長17.1%。

比亞迪營收的反超,主要得益於銷量的躍升。整個三季度,比亞迪新能源汽車銷量達113.5萬輛,創下了季度銷量的新紀錄。

特朗拉和比亞迪相比,特斯拉的銷量增長勢頭顯得稍弱。今年3季度,特斯拉全球電動車交付量約46.3萬輛,同比增長6.4%,創下了今年季度交付新高。由於特斯拉的汽車平均售價更高以及成本降低等因素,在利潤上特斯拉仍保持領先。

以人民幣計,比亞迪第3季度淨利116億,特斯拉季度利潤154億,特斯拉季度純利只高比亞迪33%。但特斯拉市值8070億美元,比亞迪市值只是8750億人民幣,特斯拉市值是比亞迪的6.5倍,也不知特斯為何值咁高市值。美股貴、港股平,由此可見。另外股神巴菲特是比亞迪股東,不斷沽貨,也壓低了比亞迪這隻增長得這麼好股票的價格。

今年5月曾推介小米,低位買入有進帳。

今年5月3日,陸羽仁曾發表文章講這兩隻股,看好她們的前景。文章標題是「炒作小米、比亞迪」。推介時比亞迪股價是227.4元,如今是277.8元,小米當時股價是18.2元,如今是27.35 。

比亞迪一年圖。

小米一年圖。

當日陸羽仁雖然覺得兩隻股造車都得,但睇好小米多啲,當時是咁樣講:「小米與比亞迪最大的不同,是比亞迪有股神巴菲特沽貨風險,而小米則只有一種車型,這是弱點也是優點,主要炒概念,空間大一點…無論如何,若大市現在是周期升市,升完就回落,這些股份也回隨大市回落,但若大市結構性轉好,這些股份就有機會反覆炒高。」

結果大市的確在5月後後的3個月回落,小米在8月低見15.6元,大家有好多機會入貨,低位買入揸到如今,有75%進帳,小米現在比10月初的高位更高,只有好少股份可以做到。小米市值6800億,和比亞迪的8700億相比仍低一點,但小米包含了一隻手機股和一隻車股。而比亞迪後來在8月低見202元,低位入貨揸到如今有37%進帳,不如小米。

如今我的睇法一樣,市場會繼續炒作小米、比亞迪,主要睇中國電動車概念,而小米比比亞迪好。小米現價升了不少,有貨者可繼續持有,無貨者要等顯著回落才好入手。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **