近日內地豬肉價高升,但豬肉股卻表現得不盡如人意。摩根士丹利發報告指,今年6月,中國生豬價格每公斤18元人民幣,比5月按月上漲16%。但由5月23日至8月22日,內地股市豬肉概念指數累計回落了25%,其中A股牧原股份股價下跌了19%,唐人神和神農集團均跌20%以上,巨星農牧的股價更是打了5折。但在香港上市的萬洲國際 (0288)同期只跌2.3%,表現遠好過內地同業。

先講股價與豬價出現背離,背後的邏輯是什麼。從歷史資料分析可知,豬價與股價的相關度較高,但兩者走勢並不完全同步。股價先於豬價啟動,也會先於豬價達到股價高點,所以是市場早已看到豬價會升,搶入炒預期,到邏輯兌現,豬價上升時,投資者沽貨套利,股價回落。看內地豬肉概念股指數在4月17日至5月22日間反彈了23%,就知道股票投資者跑在豬價前頭。豬肉股行情要再看內地豬肉走勢,二季度豬價大幅上漲可能促使養殖戶更加惜售,推動豬價再上漲,屆時豬肉股或許會迎來一波反彈行情。

睇完豬肉股大市走勢,睇睇萬洲國際為何跑贏豬肉股大市,原來因為一則公布,萬洲國際公布於8月12日向聯交所申請,分拆萬州在美國及墨西哥經營的史密斯菲爾德食品公司業務,以在美國紐約證券交易所或納斯達證券市場作獨立上市。史密斯菲爾德食品有限公司是一家全球食品公司,亦是萬洲國際的全資子公司。分拆上市後史密斯菲爾德其財務業績將繼續併入該萬州業績。

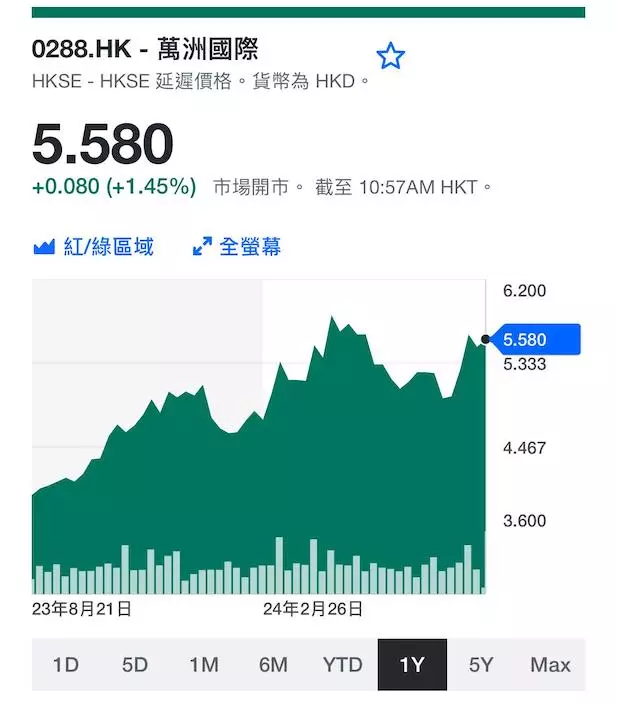

美國上市公司的估值較高,分拆有利體現美國子公司的市值。分拆消息一度令萬州股價由5.23元衝上5.74元的一月高位,之後略回吐,本周四收5.5元。

萬州一年圖。

萬洲是全球最大的豬肉食品企業,其市場份額于中國、美國和歐洲的所在市場均排名第一,擁有包括生豬養殖、生鮮豬肉、豬肉製品、分銷與銷售在內的完整豬肉産業鏈,並憑藉獨特的全球垂直一體化業務平台,在豬肉行業有一定的競爭優勢。萬洲國際旗下包括亞洲最大的肉製品加工企業——河南雙匯和美國最大的豬肉食品企業——史密斯菲爾德,公司有全球産業鏈優勢。2023年,萬州的營業額總計262億美元。

萬洲今年首季業績不俗,今年3月底止首季收入61.81億美元,按年跌8.3%,純利按年大升73%至3.01億美元,相當於每股盈利2.35美仙。萬洲首季豬肉銷量下降7.8%至94.1萬公噸,目前已調整屠宰量,於中國、美國及歐洲的豬肉銷量,分別下降10%、8.4%及4.9%。萬洲稱,豬肉銷售下跌,加上平均價格降低,令相關收入按年大跌13.7%,惟經營虧損大幅收窄至2700萬美元,去年同期為1.7億美元,主要得益於美國生豬養殖虧損減少,以及屠宰加工的利潤率提高。萬州又提到,中國市場因競爭激烈,豬肉分部的經營利潤下降76.9%,而歐洲則因成本和運營效率改善,經營利潤大幅增加1.9倍。

內地5月起豬肉價回升,對萬州有利。現價歷史市盈率14.6倍,估計今年盈利的動態市盈率9.2倍,動態息率6.3厘。若睇好內地今年下半年豬肉價,加上又有分拆美國子公司的概念,未來可以睇高一線。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **