內地股市周五上升,港股跟不到。每年12月是內地為明年經濟政策定調的月份,今年預計有支持經濟的政策熱點出台,略為有利大市氣氛。

中美貿易戰如箭在絃,一般而言對股市不利,但對一種股票有利,就是「國產化替代」股。中美打得越兇狠,內地國產化替代會越急。

內地政府早在2022年開始要求大型中央企業和國有企業開始進行信創國產替代,信創即信息技術應用創新。信創替代範圍涵蓋芯片、基礎軟件、操作系統、中間軟件等領域。目前內地政府已初步完成國產信創產品替換,政府部門的辦公電腦已經實現完全自主,包括芯片、系統和軟體,而且系統和軟體運用技術趨向成熟。內地股票分析人呂長順指出,如今信創產品全面國產化替代的產業主要有8個,包括:金融、電力、電信、石油、交通、教育、醫療、航空航太。最積極的是金融、電力和電信,它們既有外國芯片、系統、軟體等斷供的擔憂,也是對行業本身資訊安全的憂慮,所以國產化替代需求非常逼切。

在港上市的「國產化替代概念」公司,最相關的就是芯片股中芯國際(0981)了。中芯11月初公布第3季業績,第3季收入增長34%,至21.7億美元,按季增加14%,符合指引。季度收入首次站上單季20億美元台階,創歷史新高,公司整體產能利用率也提升至90.4%。至於利潤方面,純利1.5億美元,第3季按年多賺58%,毛利率按年提高0.7個百分點,至20.5%,略高於指引上限。

對於今年第4季指引,中芯預料收入料按季持平至增長2%,相當於21.7億至22.1億美元,毛利率介乎18%至20%。

隨著國產化需求日增,中芯產量大幅提升,中芯國際月產能由今年次季的83.7萬片8吋晶圓約當量,增加至第3季88.4萬片。第三季產能利用率達90.4%,較去年同期的77.1%,以及上一季度的85.2%不斷改善。

中芯國際一年圖。

中芯周五收26元,升3.4%。中芯還在一個回落走勢中,再次回到24.5元可吸納睇中線。

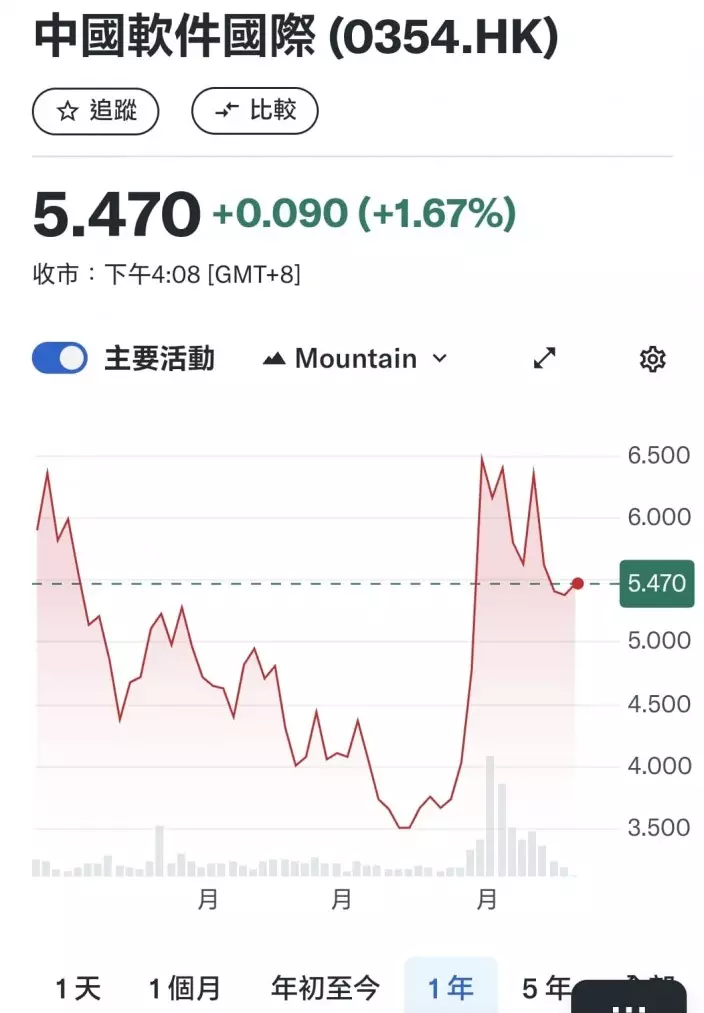

另一隻「國產化替代概念」軟件公司是中國軟件國際(0354)。中軟是中國最大、歷史最悠久的IT外包公司之一,早在2003年已在港上市,之前長期有增長,但增長勢頭最終在去年逆轉,去年收入下降了14.4%,去年純利跌6%至7.1億。下降歸因由於疫情的持續影響和企業IT支出放緩,其挑戰持續到了今年上半年,今年上半年,中軟收入下降 6.2%至79億元,純利同比下降18.6%至2.9億元。可以話中軟受惠「國產化替代」的好處,抵不過IT支出放緩的影響。

中國軟件國際在2023年的年報中,明確提出了與華為深度綁定的策略,中軟董事會主席陳宇紅曾表示,中軟將堅定不移地追隨華為,毫不動搖地聚焦華為。所以買中軟不止買經濟好轉企業IT支出會逐步回升,還在買華為未來還有重大發展。

中國軟件一年圖。

中軟周五收5.47元升1.7%。中軟不似中芯還在一個下降軌中,中軟有點橫行走勢,可候略回吐至5.3元時吸納,買明年收入回升。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **