這星期部分人可能遇上股民奇遇記,手上的千年死股,也會翻生。以下是一個真實故事。

朋友Y君在20年前以平均價每股0.2元內部認購了270萬股壹傳媒(0282),股份上市之後,曾經衝上5元高位,他手上的股票最多時市值高1350萬元,不知不覺地變了富翁。要注意,20年前的1350萬元,相信多過現時的5000萬元。

Y君自命是長線投資者,又聽到管理層分析又講到股份的前景很好,便沒有見好即沽。他有一個朋友也是壹傳媒股東,見賺到十多萬元就沽貨,套現回大陸買樓退休(當時大陸樓相當便宜)。朋友沽貨後股價繼續升,當時大家都笑他「老襯」。

其後的故事,大家都知道了。過去的20年,壹傳媒蝕錢的日子極多,賺錢的卻很少。股價由山頂碌落山腳,中途還五合一,朋友揸住的270萬股變成54萬股,期間他沽了三成,餘下的30幾萬股揸到今天。。

星期一早上,肥佬黎被捕,壹傳媒插到0.075元,Y君的股票只值28350元,對此,他已無感,反正曾經有千三萬元,只剩下兩萬幾或剩下四萬幾,已沒有分別,在他眼中都是廢紙一張。

但星期一下午,壹傳媒開始喪升,星期二再升,當日早上Y君還未睡醒,已有兩個老友發短信給他,說壹傳媒已升到0.6元,叫他快快沽出。到他起床時再高的升近1元,他馬上沽貨,最後收回37萬元,他非常開心,因為手上的壹傳媒由兩萬多元變成37萬元。雖然現時的1元股價等如當年的買入價0.2元(5合1效應),買貨20年發了一場夢,但可以收回本金,已經要還神。

壹傳媒一周股價。

Y君沽貨後,壹傳媒一度升至1.96元的高位,朋友對Y君的事情議論紛紛,有人說他沽早了。但我認為股票這東西,沽出了,錢落到袋,才是真銀。股價在報價機抽上插落,都只是幻象。Y君沽了貨,收回37萬元,作為壹傳媒的苦主,能夠收回本金,已經是萬幸,不沽貨,股份跌回去,隨時又變成「雞碎咁多」。Y君也很同意我的講法,他說從基本因素看,壹傳媒不應該值這麼多錢,因為1元的股價已經是26億元市值,左睇右睇,也不覺得壹傳媒值26億元。

到星期四,壹傳媒再跌42%,跌到0.38元收市,Y君當日若不沽,如今只值14萬,怕等一排又變番2萬幾。

朋友Y君這個故事教訓我們,一、買入的股份如果喪升,沽出部分股份套利會比較好;二、不要只看報價機上的數字,落到口袋的錢,才是真錢。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

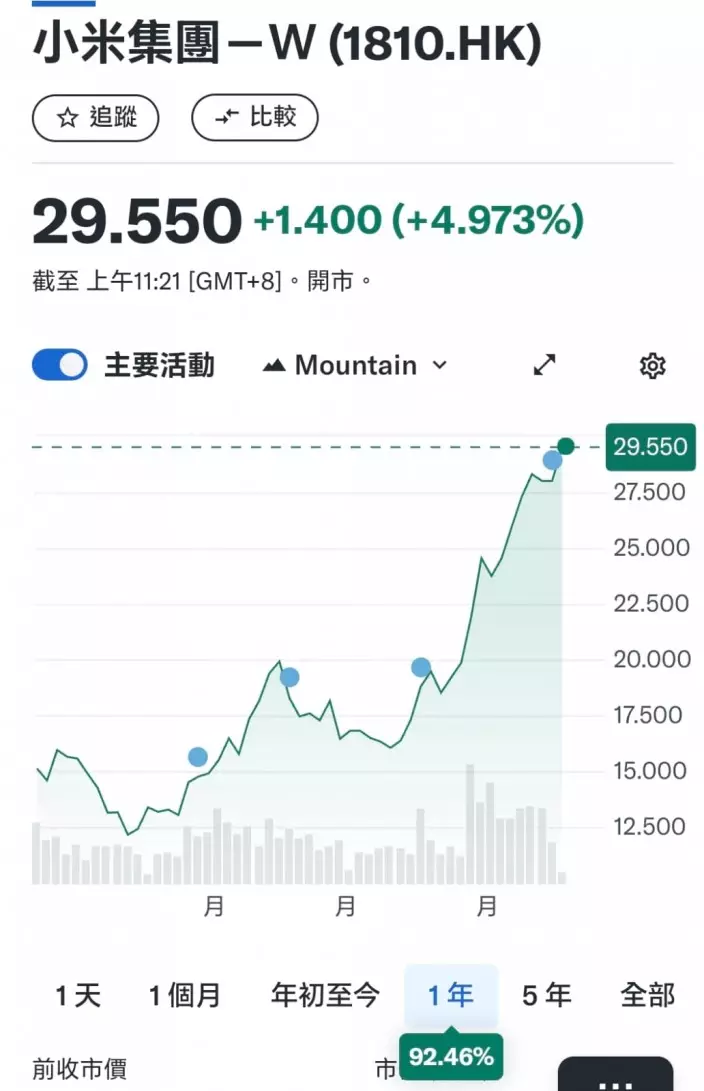

都係係忍唔住要再講小米(1810)。小米在星期一晚間發佈了第三季度財報。小米當季營收達到925億元人民幣,同比增長30.5%,淨利潤為63億元,同比增長4.4%。小米第二季度總收入889億元,已締造歷史新高,而第三季再創高位,並優於預期。小米第三季度總收入顯著增長,得益於核心消費電子業務和日益擴張的汽車業務。

在最受外界關注的幾塊業務裡,「手機加物聯網」收入為828億元,同比增長16.8%。其中,智能手機業務收入為475億元,同比增長13.9%。第三季度,小米全球智慧手機出貨量達到4310萬部,同比增長3.1%。

小米「智能電動汽車」收入97億元,第三季度交付小米SU 7為39790部。造車虧損由第二季度的18億元,進一步縮小到第三季度的15億元。財報發佈前,雷軍在微博提前公佈了小米SU7交付量超10萬台的喜訊,並將今年全年交付目標進一步升高至13萬部。

小米老闆雷軍稱之為「小米史上單季最強業績」。如果將小米汽車單攞出來,還虧15億元。有媒體換算下來,單架車虧損約3.8萬元;而小米汽車第二季虧損18億元,單架車虧損超6.6萬元。小米單架車虧損正在收窄。有媒體以小米賣一架車蝕3.8萬元做標題,這顯然是誤導。以小米這種力道去做車,剛推出一年內就有銷售13萬部的成績,一季只蝕15億,現在買家還是人等車,供不應求,未來小米造車的衝擊力相當大。

大行也很睇好小米的造車業務。摩根大通發表報吿指出,小米第三季繼續保持強勁的盈利勢頭,核心收入按年升17%,電動車業務虧損有所收窄。公司季績的主要亮點包括對今年電動車交付目標提升至13萬部,主要基於更強的執行能力和持續的市場需求;物聯網毛利率持續呈現上升趨勢,助力該業務毛利率首次超過20%的水平;高端智能手機業務持續強勁增長,小米在中國市場高端手機佔比逾兩成。該行相信,小米的核心盈利將保持強勁,且物聯網和智能手機業務毛利率具上行潛力。同時,電動車業務勢頭依然強勁,並有可能在明年推出後續車型,電動車業務虧損正收窄,其毛利率仍處於非常健康水平,意味着距離收支平衡的時間表可能更快。該行維持對小米的「增持」評級,目標價由24港元上調至34港元。

另外高盛亦發表報告指出,小米第三季業績超預期,收入按年升30%至925億元,較該行預期高出3%,利潤升4%至63億元,較該行高出11%。雖然小米在各業務板塊的收入及毛利率方面均勝該行預期,但主要超出預期的驚喜是來自人工智慧物聯網及電動車板塊。高盛認為,小米第三季收入及盈利均勝該行及市場預期,證明其「人家車全生態」及品牌吸引力不斷提升,有利其生態系統的使用者基數增長,以及對其未來收入與盈利增長前景更為清晰可見。

小米一年圖。

此外,高盛將小米2024至2026年收入預測上調2%至3%,淨利潤預測上調9%至13%。至於今年第四季,該行料小米收入按年增長36%至1000億元,淨利潤預測按年穩定於49億元。該行將小米目標價由30.7港元上調至33.3港元,維持「買入」評級。小米周四收28.15元,周五早段再上衝高位。

近日大市跌,小米不但不肯跌,還要逆市升。強者越強,小米造車值得期待,進一步形成人工智慧物聯網生態,還可以帶動小米手機往高端進發。有貨在手都唔好輕易沽貨,無貨者可待小米股價顯著調整時追入。明年小米造車還有大發展空間。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)