美國總統選舉結束,特朗普好大機會敗陣,拜登有機上場。當然,不能排除特朗普的法律戰仍會拖一段時間。如果現在賭未來4年拜登入主白宮的話,可以看好新能源股,例如光伏股,而保利協鑫(3800)是其中之一。

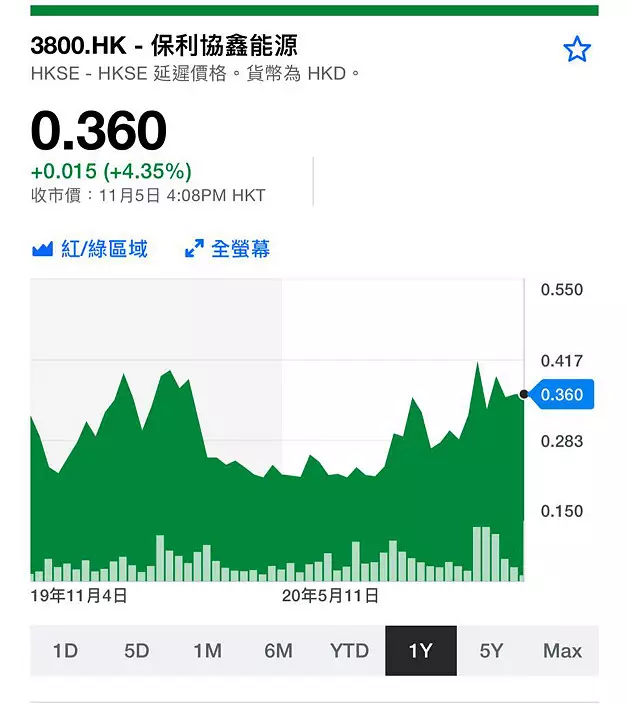

保利協鑫衰足幾年,股價今年最低跌到0.21元,最近表現強勁,在10月初曾升上0.485元的一年高位,之後回吐,跌到50天線(0.333元)已有支援,現水準可以分段吸納,博再上高位。

保利協鑫一年圖。

講到業績,保利協鑫的業績就認真麻麻。去年全年虧損大幅收窄至1.97億元,但今年上半年,虧損又擴大至19.96億元。集團今年上半年營業收入只有71.6億元,同比下降28.4%,毛利18.04億元,同比下降23.4%,令到虧損擴大。保利協鑫收入下降,主要是不含代工的硅片銷量及銷售價格下跌導致光伏材料業務收益減少,以及協鑫新能源集團的銷量因於2019年及2020年出售光伏電站而下跌所致。後者是一個不可比的因素,硅片價格下跌是受整體市場影響。

今年下半年以來,光伏股回復興旺,開始炒作國內的新能源投資會增加,而第四季度是國內光伏需求旺季。另外內地市場的玻璃供應相當緊張,內地工信部在10月底公佈水泥和玻璃行業產能互換計畫的諮詢草案,其中提到太陽能玻璃將會加入計畫。太陽能玻璃受惠亦連帶光伏股也炒起。

特朗普喜歡舊能源,而拜登喜歡新能源。如果拜登入主白宮,美國的新能源將受到追捧,水漲船高,也會令整體能源板塊受惠,所以,保利協鑫是其中一隻可以炒作拜登上台的股份,可等周四收市位0.36元分段吸納。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

特朗普將在明年1月上任,市場正炒作各種利好利淡的特朗普交易,港股前景受壓,因特朗普聲言會對中國商品增加10%關稅,並且很可能進一步打壓中國的科技產品,而拜登政府在任期末段仍傳出將對中國成熟芯片進行貿易調查,對芯片股有壓力。

有網友問及,如何看中芯國際(0981)前景,這的確值得詳細討論一下,過去一年,環球芯片行情較低迷,但中芯國際11月時公布至9月止第三季度業績,銷售收入21.7.億美元,首次單季站上20億美元銷售的台階,創歷史新高,按年增34%,按季增14.2%,第三季錄得純利1.5億美元,按年增長58.3%,按季倒退9.6%。

中芯第三季受惠整體產能利潤率提升,毛利率升至20.5%,相較第二季的13.9%為高,第三季產能利用率,由次季的85.2%升至90.4%,可以說,當外國芯片公司產能利用率不足之際,中芯國際產利用率大幅提升,有利其業績。

由於美國一直打壓中國芯片行業,外資大多不看好中芯國際前景,較積極出報告及看好的都是中資證券行,例如中芯第三季業績公布後,中金發表報告,指中芯第三季業績表現超出預期,無論毛利率及產能利用率都超過該行預計,中金認為中芯盈利勝預期,主要由於第三季電子消費品需求暢旺,加上海外客戶願意提前拉貨,令期內產能利用率得以提升。展望未來,中芯國際第四季收入將按季增長2%,料全年收入達80億美元。中金維持中芯今明兩年盈利預測不變,睇好中芯作為中國芯片行業龍頭,及有長期成長空間,上調目標價至33元,維持「跑贏大市」評級。

由於中美矛盾加劇,內地企業大幅把應用芯片國產化,這對國內芯片行業相當有利,中國估計今年將進口3200億美元的芯片,隨著國產替代不斷提升,中國作為芯片消費大國,對內地芯片公司相當有利,中芯作為行業龍頭,更是佔據有利位置。

中芯國際股價圖。

中芯的負面因素是環球芯片業行情仍較低迷,再加上中美貿易戰,增加對中芯芯出口的壓力,所以股價走勢會較波動,中芯今年10月升市前,一直在16至19元之間波動,但10月升市时就一舉抽上35.5元的一年高位,近期回吐後,就在25元至28元間徘徊,按正路到25元水平可吸納,但由於特朗普行將上台,中美貿易戰可能加劇,特朗普若真上台就加10%關稅,恐怕港股還會震一震,不過大跌也蘊藏機遇,阿爺會力挺,所以若中芯國際長遠前景看好,在出現較大幅回吐時可吸納,但也要小心大市風險不低。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)