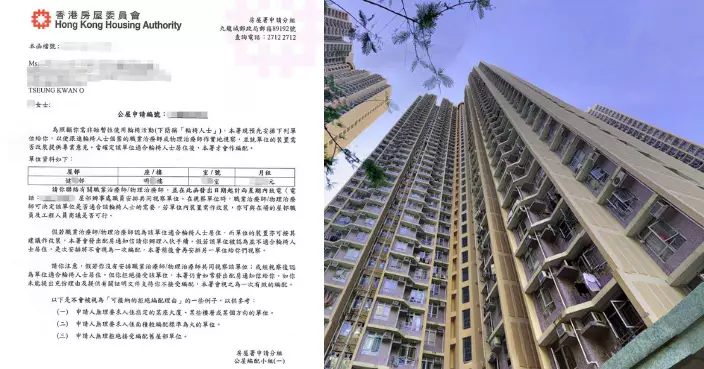

香港樓價高企,普通市民上車難,導致住房問題嚴重,公屋成為很多人安居的希望。近日一人妻於討論區發文指自己一家四口月入$2萬沒有資產,欲申請公屋,卻發現原來奶奶一直有替丈夫買保險,而且金額不小,更不止一份,人妻得知後擔心資產限額超標,令公屋夢碎,直呼「好絕望」。

人妻於香港公營房屋討論區以「保險現金價值導致資產超額」為題發文。

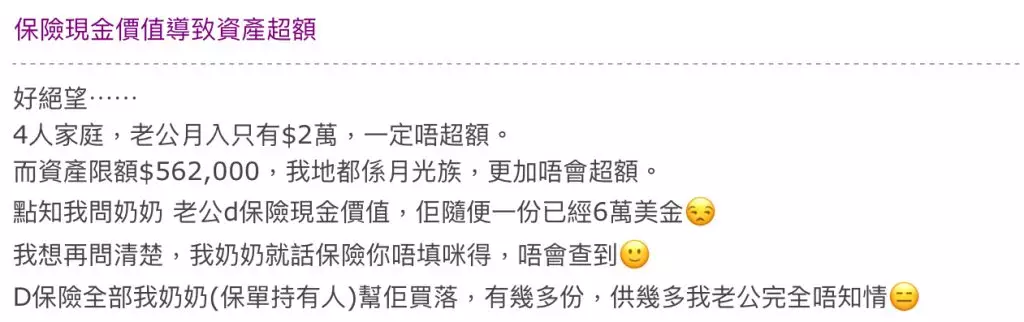

該人妻於香港公營房屋討論區以「保險現金價值導致資產超額」為題發文,指自己與老公加上兩名小孩,希望排4人家庭公屋,老公月入只有2萬自己零收入,即不會超出$30950的入息上限,而他們亦沒有資產「我地都係月光族」,必定符合資產限額$562000的要求。

香港土地問題嚴重,公屋成為很多市民安居的希望。

但正當樓主以為自己一家符合申請公屋資格時,才驚悉原來奶奶一直有幫老公買保險「老公d保險現金價值,佢隨便一份已經6萬美金」。於是樓主想問清楚保險詳細內容,奶奶則不勝其煩叫她隱瞞保險一事直接申請「我想再問清楚,我奶奶就話保險你唔填咪得,唔會查到」。

樓主為保險一事感到相當頭痛,怕因此令他們一家不能排公屋,要一直過著捱貴租的日子「D保險全部我奶奶(保單持有人)幫佢買落,有幾多份,供幾多我老公完全唔知情」。

樓主以為自己一家符合申請公屋資格時,才驚悉原來奶奶有幫老公買保險「老公d保險現金價值,佢隨便一份已經6萬美金」。奶奶更叫她直接隱瞞保險一事「我想再問清楚,我奶奶就話保險你唔填咪得,唔會查到」。示意圖

對此,不少網民勸告樓主千萬不要隱瞞保險:

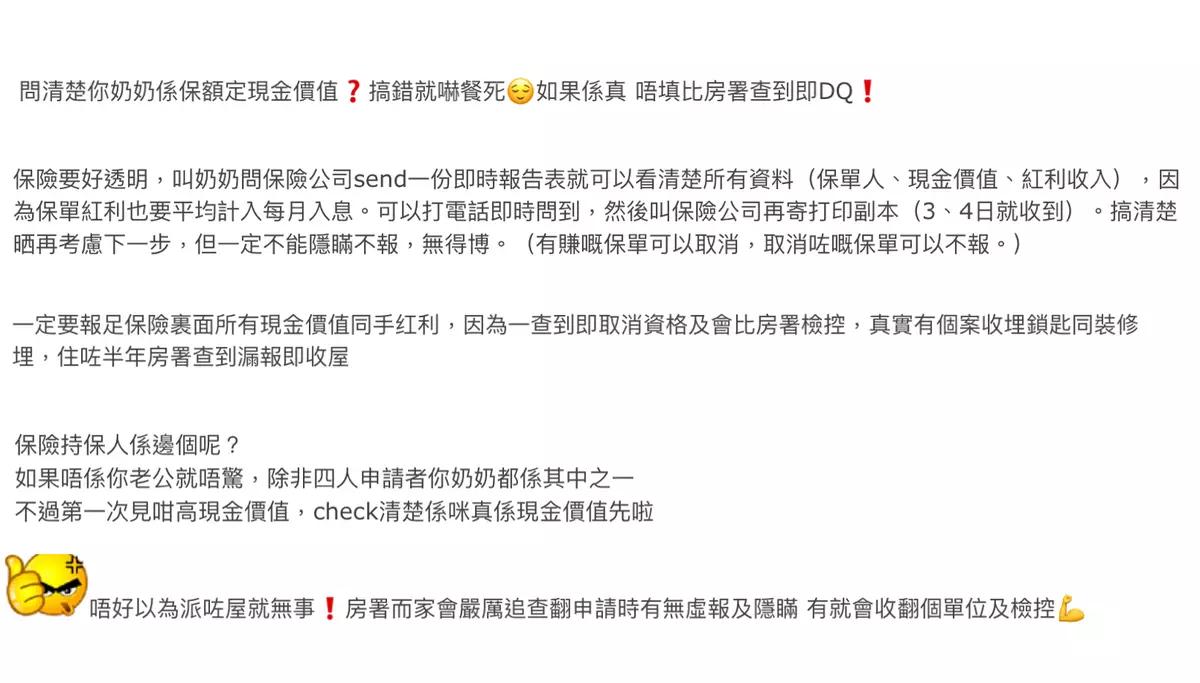

「一定要報足保險裹面所有現金價值同红利,因為一查到即取消資格及會比房署檢控,真實有個案收埋鎖匙同裝修埋,住咗半年房署查到漏報即收屋」

「唔好以為派咗屋就無事!房署而家會嚴厲追查翻申請時有無虛報及隱瞞,有就會收翻個單位及檢控」

「搞清楚晒再考慮下一步,但一定不能隱瞞不報,無得博」

「搞錯就嚇餐死,如果係真,唔填比房署查到即DQ!」

亦有網民叫樓主先弄清楚誰是投保人,如果老公只是受益人而非投保人則不用擔心「保險持保人係邊個呢?如果唔係你老公就唔驚,除非四人申請者你奶奶都係其中之一」。

另外,有網民提醒「投保金額」並不等同「現金價值」:「問清楚你奶奶係保額定現金價值」、「第一次見咁高現金價值,check清楚係咪真係現金價值先啦」。

還有網民亦建議即使保險現金價值超額,大可退保「有賺嘅保單可以取消,取消咗嘅保單可以不報」、「保險紅利應該也不少,有得賺就退保」。

網民都勸告樓主不要隱瞞保險,更提醒「投保金額」不等於「現金價值」。

據房屋署資料,公屋申請者及所有家庭成員(包括未滿18歲而有收入者)均須填報所有扣稅前的每月收入,包括其他收入如股息、紅利、保險計劃收益等,持有保險計劃人士,須遞交已填妥的聲明書,列明所持有的保險(包括年金)現金價值/儲蓄值/積存紅利和利息,以及每月平均獲得紅利/利息/保證每月年金金額。任何人於申請公屋時明知而向房委會作出虛假陳述,即屬違法,一經定罪,可判最高罰款5萬元及監禁6個月。

帖文來源:香港公營房屋討論區