事物的發展是由量變到質變,當數量增加至某一個水平時,質變開始出現,而人們認識到質變出現,可能不是一個漸進過程,而是突然驚覺,最有名的例子就是「斯普特尼克」時刻。

這是指一個蘇聯的人造衛星發射事件,在1945年第二次世界大戰結束之後,轉眼就陷入一個美蘇爭霸的國際大格局,兩國在科技、軍事和太空等每一個領域,都激烈比拼。

美國一直認為自己在飛彈和航太領域佔領導地位,在1957年前,美國曾經兩次試射人造衛星,但均告失敗。到1957年10月4日,蘇聯成功發射斯普特尼克一號人造衛星,結果令舉世震驚。美國突然發現自己被蘇聯超越,陷入一段恐懼和焦慮時期,「斯普特尼克」時刻出現,被視為美蘇冷戰的重大事件。

美國傳統精英迷信中國即將崩潰,例如新任財長貝桑就認為,中國經濟嚴重衰退和失衡,是世界歷史上最失衡的經濟體。不過財經界近日有不同的看法,德意志銀行最近發表的一份報告,更被認為是西方投資界對中國經濟估算的一個轉軚之作。

德意志銀行在2月5日發表的最新研究報告,標題為:《中國吞噬世界》(China eats the World)。這個標題是借用了風投公司a16z創始人馬克.安德里森(Marc Andreessens)名言: 「電腦軟件吞噬世界」。德銀研報第一部分題目是:「這是中國的、而非AI的『斯普特尼克時刻』」,同樣是借用了安德里森最近對中國人工智能大模型深度求索(DeepSeek)評論的句式,安德里森的原話是: 「深度求索是AI的『斯普特尼克時刻』」。

德銀預計2025年是中國超越其他國家的一年。預計中國股票的「估值折價」即將消失,內地A股和港股將出現牛市,超越之前的高點。

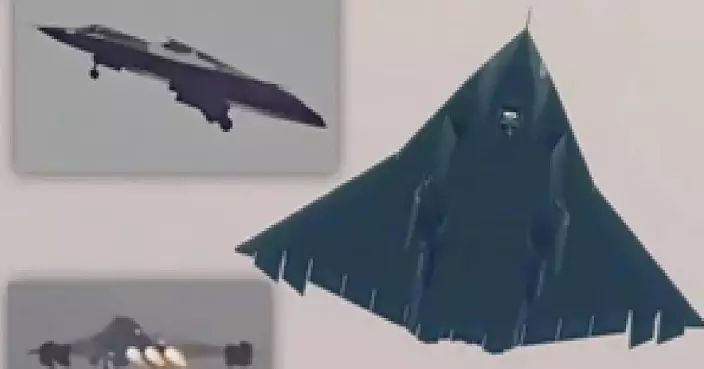

德銀亦認為,中國的製造業和服務業佔據全球領導地位,而深度求索(DeepSeek)大模型的出現,更像是中國的「斯普特尼克時刻」,而不止是AI的「斯普特尼克時刻」。德銀指中國在服裝、紡織品、玩具、基礎電子、鋼鐵、造船等領域,以及電訊設備、核能、國防和高速鐵路等複雜行業中,都在全球佔據領導地位。而在2025年,中國在第一個星期內推出了世界上第一架第六代戰鬥機和其低成本的人工智能系統深度求索。在這個中國的「斯普特尼克時刻」到來時,中國的知識產權得到認可,中國在高附加值產業表現出色,主導供應鏈的領域列表,正以前所未有的速度擴展。

德銀認為中國經濟增長動力來幾方面:

第一,製造業優勢。中國幾乎在所有行業都擁有世界領先的公司,並且不斷搶佔市場份額。

第二,「一帶一路」倡議。該倡議打開了中亞、西亞、中東和北非等地區,擴大了中國的潛在市場。

第三,自動化領先。全球約70%的工業機械人安裝在中國,推動了中國生產力的優勢。

第四,內需潛力。中國家庭存款增長放緩至名義GDP增長率的兩倍,但是自2020年以來,存儲增加了十萬億美元,預計這些儲蓄將在中期內流入消費和股票市場。

所以德銀認為中國不像90年代開始衰落的日本,而更像1980年代初期的日本,中國還可以有更大的增長。由於過去外資睇差中國,所以中國股票出現估值折價。德銀認為中國股票估值折價將會消失。

大家可能不太懂得什麼叫估值折價,股票價格高低是股票市價相對於盈利的倍數(市盈率)來比較,全球中國互聯網公司整體的市盈率是28倍,遠低於美國納斯達克100指數的36.4倍市盈率。市盈率低就是所謂估值折價,亦等於投資者看淡中國的股票。

這背後有兩個原因,第一是2018年以來美國發動中美貿易戰之後,美國大力唱衰中國,美國政府甚至指令美國基金不要投資中國的股票。第二次美國連年放水低息和政府大開水喉的環境造就美股水漲船高。不過美國放水的趨勢已經走到盡頭,而中國正在剛剛開始扭大水喉,放水支持經濟和股市。

總的而言,過去外資受政府指揮棒的影響,不斷唱淡中國經濟和股市,如今這個形勢開始逆轉。中美貿易戰開打觸發美國對中國的卡壓愈多,中國就越要自立自強,技術創新大爆發,造就這個中國的「斯普特尼克時刻」來臨。

盧永雄

一年之前,港股還是相當低迷的時候,有朋友很喪氣地這樣評價,「港股真是令人信心盡失,大陸股票不成,港股也不成,香港真是變成國際金融中心遺址了」。他問我,怎樣可以恢復對港股的信心。我說,「只要港股上升,人們就對股市有信心了。」

這個看似「阿媽是女人」的答案,其實是在說一個市場規律。股市是一個很現實的地方,不理基本因素,股票升,就有人信,越升越追。股票跌,就無人信,越跌越沽。無論對一隻股票、一個股市有多大信心,只要股市下跌,就信心盡失。恒指去年4月低位16200點,人們對港股無信心。到現在24770點,升了53%,人們的信心就回來了。

過去5年美股大升,所謂美國「神奇7股」(Magnificent 7),即英偉達、特斯拉、蘋果、微軟、谷歌的母公司Alphabet、Facebook的母公司Meta和亞馬遜,大升特升,特別是做人工智能芯片的英偉達,由5年前2020年的7美元,升到最近115美元,5年累升1540% ,特別是在2023年美國OpenAI推出ChatGPT人工智能大模型後,令人工智能概念大爆發後,英偉達更升幅驚人。

直到最近下跌之前,無論是股神或者是老散,在去年12月前,只要一見英偉達下跌就入場猛買,最後都能賺到盤滿缽滿,你自然會覺得美股得、港股唔得。

而美股得的除了是人工智能浪潮之外,也疊加了美國之前極度寬鬆的貨幣政策,以及疫情之後極度擴張性的財政政策。水浸眼眉,股票自然水漲船高,高到一個地步,是完全不講道理的。例如以最近的市值計,美國的特斯拉即使最近急跌後,市值仍是比亞迪的4.4倍,但是比亞迪早已在中國市場全面擊敗特斯拉,現在連新貴小米的汽車,都打贏特斯拉的車款,如果說基本因素,特斯拉市值憑甚麼是比亞迪的4.4倍呢?這背後其實只是一個資金遊戲,但表現出來的就變成所謂「信心」。

不過,最近這個情況逆轉了,外資開始發現美股失速,在香港上市的中國科技股巨頭湧了上來,法國興業銀行上月底將7隻股票稱為中國的「7巨頭」,包括阿里巴巴、騰訊、小米、中芯國際、比亞迪、京東和網易。外媒統計,截止3月14日,中國的7巨頭市值比2024年底增長了25% ,而美股就由於中國深度求索(deepSeek)大模型推出帶來的衝擊,以及對美國經濟的擔憂,英偉達等神奇7股,同期市值下降了19%,一升一降,形成很強烈的對比。

過去一直唱衰中國股市的外資,如今大面積轉軚,開始唱好中國股票。中國的深度求索人工智能大模型的推出,的確打破了美國壟斷人工智能發展的神話,但這只是在港上市中國創科股票上升的部份原因,更重要的原因是由中國支持經濟和股市的政策推動。去年9月26日,中央政治局開會後推出一籃子增量撐經濟的政策,當中包括用各種方法驅動資金支持股市,初時市場反應比較冷淡,港股一度上衝之後便快速回落,市場仍然不相信這些政策可以支撐股市。

其實政策背後就是資金,資金到來,股市上升,灌水浮球。由於在香港上市的中國創科股票估值遠低於美國,即使上升了一倍,但是仍然是較美股低很多,用我所說的「股市升就有人相信」的邏輯,港股升到一個地步,外資開始覺得「執輸行頭慘過敗家」,所以投行就紛紛出報告唱好中國的股市。而深度求索的出現,正是股市上升的很好解釋。

我覺得香港資本市場發展,如今只是起步,香港經濟要轉型,有三大產業值得期待,第一是金融,第二是創科,第三是工業服務業。創科需要時間,工業服務業規模有限,最快見效,亦有最大長遠收益的,仍然是股市。中美越行越遠,國家更加需要有一個紐約和倫敦之外的國際金融中心,做大做強香港國際金融中心,不單是有助香港振興經濟,也和國家發展策略相輔相成。看看最近比阿迪閃電批股,快速集資434億港元,買股的主要是包括中東資金的外資,就知道港股壯旺,對國家發展的貢獻。

過去,港股經常只有幾百億元成交,是一個半拍蒼蠅的狀態,近月都已經升上每日成交2000、3000億的水平,期望10年內,港股是不是可以做到每日5000億成交,甚至過1萬億的成交呢?香港的金融發展值得期待,但股市不會直向上,有升有跌,入市投資就要量力而為了。

盧永雄