近日港股反彈,恆指回升至萬九千點樓上。其中的原因是美國通脹回軟,市場開始估計聯儲局再加息一次,可能已經足夠。另外是美元兌人民幣匯價急速回落,由1美元兌7.25元人民幣回落至7.15元左右的水平。人仔反彈,港股就回復生氣。

有朋友話,他的股票組合內,隻隻股票都輸錢,問我點睇建行(0939)和商湯(0020)這兩隻股票。

早前人仔兌美元匯價下跌,內地相關股要各有各的下跌原因。建行下跌,主要是高盛唱淡內銀股所拖累。高盛說,內銀在地方政府債務風險和信貸投資組合損失加大的壓力下,有減少派息風險,股價或許會進一步調整。高盛將工行(1398)、農行(1288)降至「沽售」評級,工行目標價被狠劈三成至3.5元,本月初在高盛吹淡風之下,內銀普遍下挫。

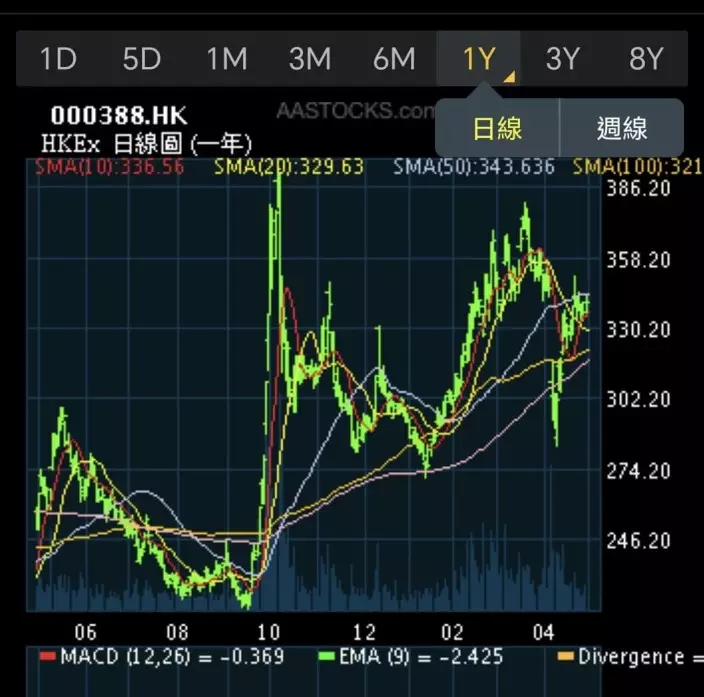

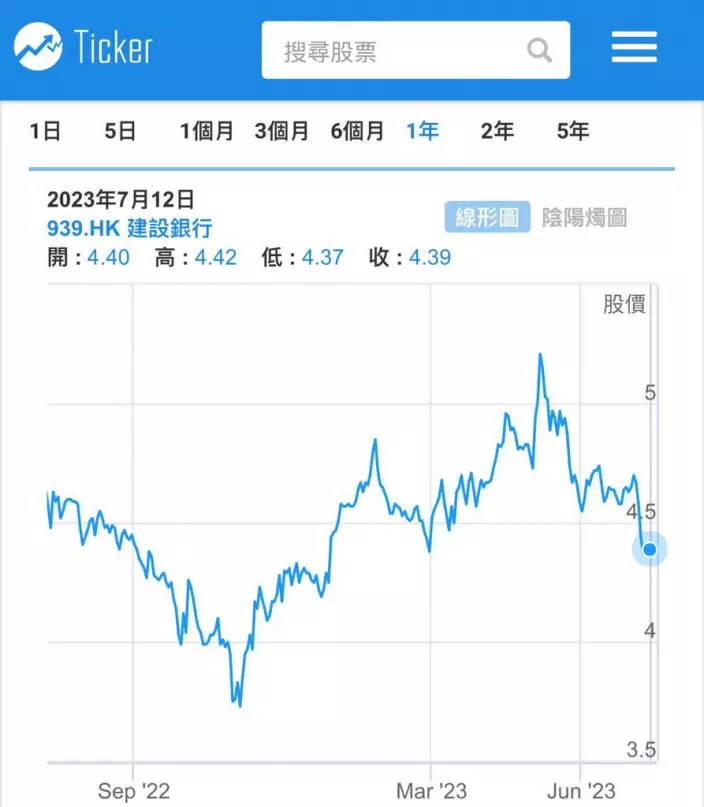

建行1年圖。

建行派息除淨之後,股價下插至4.34元低位,周四收4.39元。建行現價市盈率3.1倍、息率近10厘。過去,建行股價長期在4.9元至6.5元上下浮動,去年10月插低後,至今的走勢其實不俗,但被高盛一唱就深度下跌。不過,建行派近10厘利息,它作為四大國有銀行之一,好處是不會執笠。即使假設高盛的講法是對的,建行略減派息,估計仍會有8厘,保持派息的話就會有10厘,可以將建行股票看到近似債券,形勢不好就揸住收8至10厘息。現價買入,博股價反彈兩成至5.28元,半年內會有機會做到。由於建行股價已經調整,風險較低。

至於商湯,這隻股食正美國很熱炒的人工智能概念。奈何美國政府正大力約束對中國科技公司的投資,未來可能推出更嚴苛的壓制投資指令,搞到像商湯這些中國科技股股價反覆下跌,再加上持有商湯的阿里巴巴不斷減持,股價向下壓力更大,早前跌到1.78元。

商湯屬增長股,公司仍沒有盈利,所以沒有市盈率可言。

商湯1年圖。

商湯52週低位1.1元,周四收1.93元,較52週高位3.7元,仍有很大距離。商湯屬於「富貴險中求」的股票,反彈三成和下跌三成的機會同樣高。論商湯質素,其實不差,若人民幣匯價持續反彈話,商湯也有反彈的機會。在這種市道買股票,不能假定一定會贏,即使19000點不算高,要入場,還要跟據個人的風險胃納行事。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **