有朋友係退休一族,過去一直鐘意買煤氣(0003)和恒生(0011),貪佢地派高息或送紅股,但今年呢兩隻股都唔得,反而他有買另一隻我早期推介的招商銀行(3968)就唔錯。

我一直話買股最簡單睇盈利增長、睇市盈率、睇息率,三者皆好的可以買,但如果業績唔得,市盈率高,只靠派息或送紅股,難以持續。

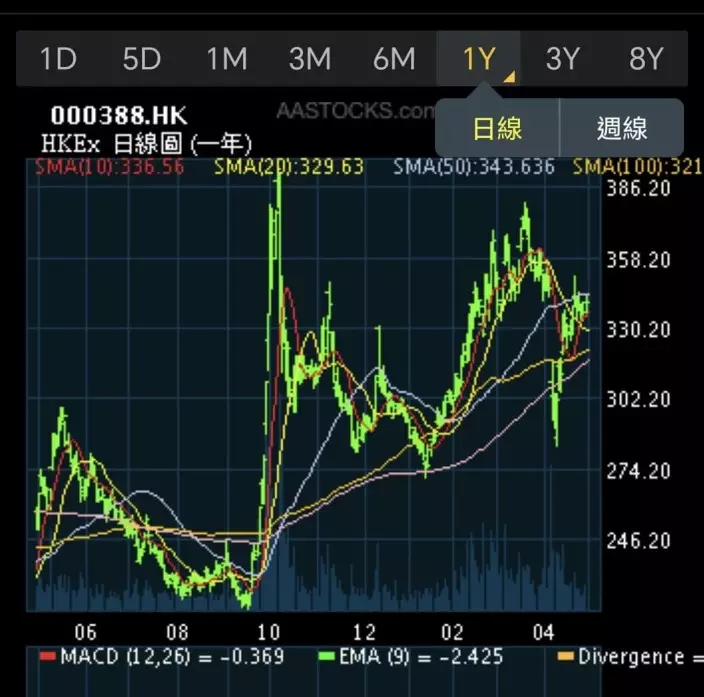

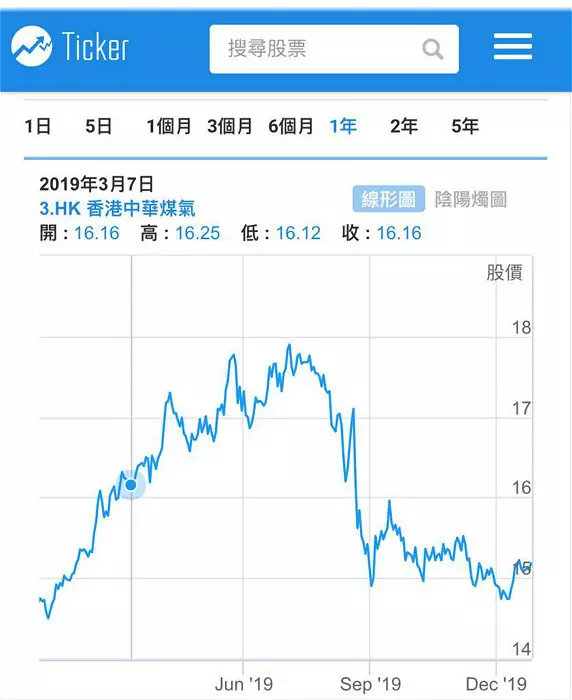

煤氣一年圖。

煤氣周四收15.1元,市盈率27.6倍,超高(市盈率即股價相對於盈利的倍數,數字愈高等如股價愈貴),息率只有2.1厘,亦唔高,只靠十送一紅股做掩眼法,我一直講,對27.6倍咁高市盈率的股份無興趣。

睇業績煤氣亦唔得,今年上半年純利為38.9億元,按年急跌18.8%;扣除國際金融中心的物業重估影響,稅後溢利為37.52億元,按年下跌5.3%;每股基本盈利為23仙,派中期息12仙,維持去年水平。期內香港煤氣銷量按年跌2.4%,至157.76億兆焦耳,即係話核心生意麻麻地。簡單總結,盈利下跌的股份,市盈率高達27.6倍,點維持呢?

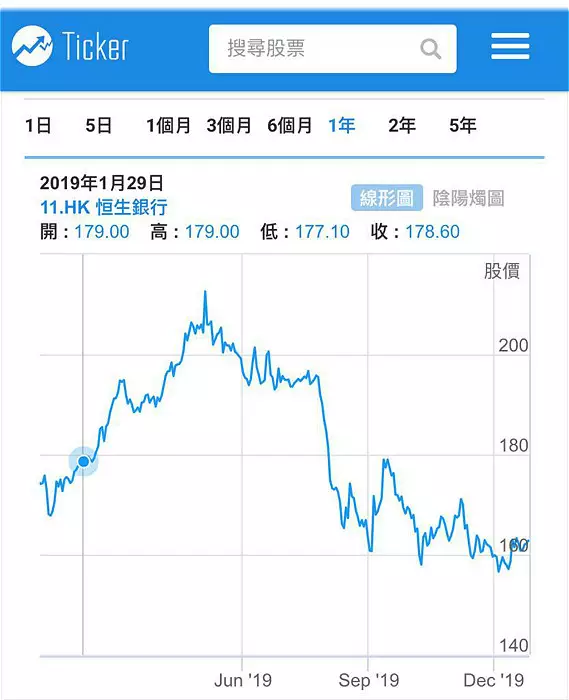

恒生一年圖。

恒生周四收162.2元,現價市盈率13倍,息率4.8厘,市盈率一般,派息比較高。

睇恒生中期業績,截至6月底止中期純利增加 8%至136.6 億元,除稅前溢利增加7%至158.94億元。每股盈利增加 5%至6.98元 。第二次中期股息為每股1.4元,2019年上半年每股派息共為2.8元,按年增加7.7%。

本來恒生中期業績尚可,仲加派息。問題係佢市場集中在香港,香港下半年因為示威經濟大倒退,第三季香港GDP跌2.9%,企業有倒閉潮,銀行唔止生意差,仲會增加撥備,咁恒生下半業績大家都唔敢睇好,齊齊估會差過上半年,所以股價自然唔得。

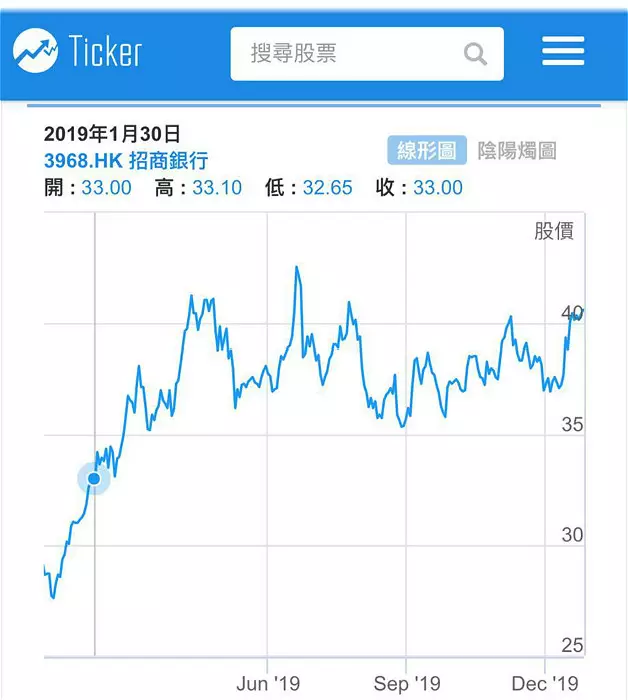

招行一年圖。

招商銀行周四收40.4元,現價市盈率11.4倍,息率2.6厘,講市盈率在內銀股中算貴,例如建行(0939)周四收6.63元,市盈率5.9倍,息率5.2厘。一個題外話,建行首三季多賺5%,單計第三季更多賺6.1%,派息咁高,若貪派息可買建行而不是買恒生,因為以市盈率比較,建行股價只係恒生的0.45倍。

講番招行,買佢主要睇增長,佢係商業銀行,作風比四大國有銀行進取,招行有公布季度業績,今年首三季營業總收入為2,066億元人民幣,按年增長10.4%;純利為772.4億元,按年上升14.6%。每股收益3.05元。若單計第三季,純利為266.3億元,按年增長17.7%,純利增長在加快中。

今年首三季,招行實現淨利息收入1,312.24億元,按年增長11.2%,在營業淨收入中佔比63.2%。淨利差則為2.54厘,淨利息收益率2.65%,按年分別上升13和11個基點。

招行首三季純利升14.6%,遠高於恒生上半純利增5%,估計恒生下半年唔得,雙方差距更大,即使恒生夾硬派高息,但賺錢能力高下立判,睇長的要買招行,即使貪派息都係買建行抵啲。不過順帶講一句,建行每年都係炒吓上落,現價6.7元,去年近一年高位7.2元,又差不多行人止步。反而現價40.4元的招行,有機會突破全年高位42.75元。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **