港股連萬五點也守不住。隨著美股暴力加息,港股就暴力下跌。何處是低位,無人估得到。

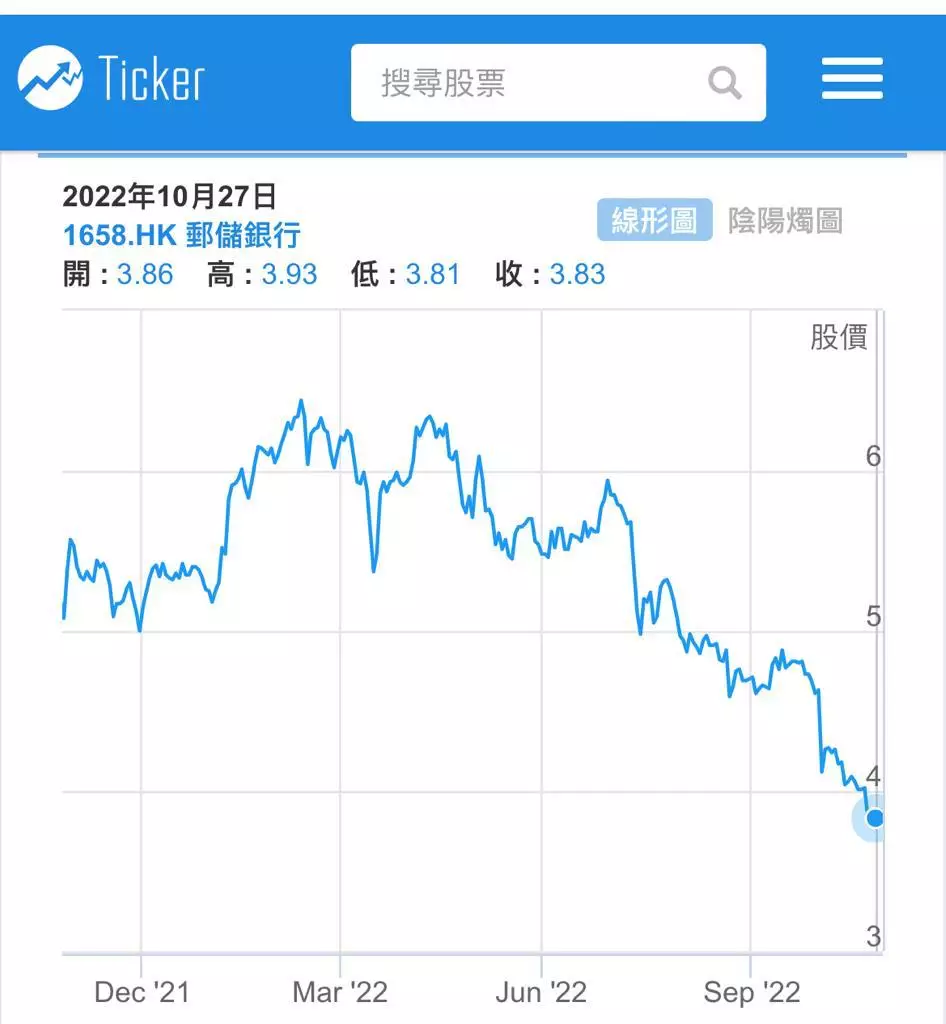

很多股票都已跌到很低的水平,而長線而言,真的有長投資價值。例如郵儲銀行(1658),現價3.8元,動態市盈率3.86倍,動態收益率7.93厘。不足4倍的市盈率的確吸引,主要要考慮的是郵儲銀行的業績。公佈第3季的是郵儲銀行剛公佈了第三季業績,錄得純利267億元人民幣,按年增長13.8%;期內營收835.6億元,按年增長3.5%。今年前三季純利738.5億元,按年增長14.5%;淨利息收入2054.4億元,按年增加2.3%。

郵儲銀行一年圖

其實,郵儲銀行的14.5%的純利增長,主要不是利息收入的增加,而是手續費和佣金淨收入的增加,兩者首三季236.4億元,按年增長40.3%。郵儲銀行表示,主要是積極踐行中收跨越戰略,即加強中間業務的能力,推進財富管理轉型升級,代理保險、信用卡、理財、投行和交易銀行等業務收入實現較快增長。

以一家這樣大規模的銀行,仍可以有14%的增長,而且是靠中收增長達致,反映其營運效益相當理想。4倍市盈率,意味著4年盈利等於其市值。除非你覺得中國經濟會崩潰,郵儲銀行的盈利會由升轉跌,不然的話,真不知道其市盈率會這樣低。

郵儲銀行的高位6.82元,現價只有3.8元,作為長線投資,的確是很好的投資選擇。不過,也要注意,以現在這個市道,股價會越跌越低,最好分段買入,也要預計會有繼續下跌的風險。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

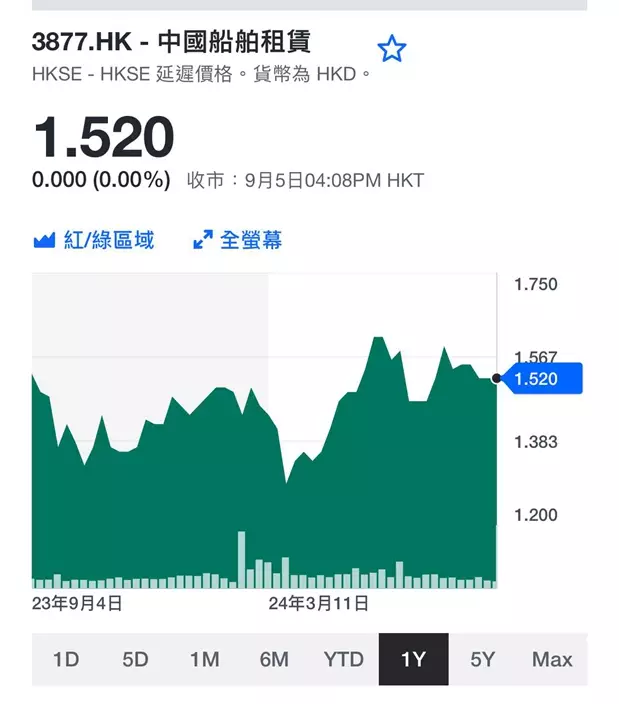

周五打風無市,可以講吓另類收息股,今次想講的是中國船舶租賃(03877)。

中船租賃在8月底公佈今年中期業績,截至6月底上半年,中船租賃營業收入19.7億港元,較去年同期上漲13.5%。純利13.4億,較去年同期上漲22.9%。純利漲幅大過營業額漲幅,除了船租上升外,成本控制得好,令生意利錢深咗。

截至6月30日止,中船租賃的平均淨資產回報率即是ROE達到20.2%,較去年底增長4.5個百分點,淨資產回報率上升,即係公司賺錢能力上升;資產負債率控制在68.8%,即是公司無需加大借貸去賺多啲錢; 公司宣派中期股息每股3港仙,和去年中期一樣。由於中期派息無加,公司純利升22.9%市場都無反應,股價只是上上落落。

中船租賃一年圖。

中船租賃是一間船隻租賃公司,落單叫阿媽中船造船,然後租船俾航運公司運貨,自己收租。

自去年2023年11月以來,胡塞武裝在亞丁灣襲擊商船,導致許多商船避免穿越曼德海峽前往蘇伊士運河,轉而改道非洲較遠的好望角,延長運輸時間,令運費大升。

根據美國國防情報局的報告,只是去年12月至今年2月中,紅海貨櫃運輸量下降約90%。繞過非洲的替代航線不僅增加了約11,000海里,增加一到兩週運輸時間,而且每次航行還會增加約100萬美元的燃料成本。到6月底,亞洲和北歐之間短時間內運輸一個40英呎貨櫃的平均成本6,855美元,兩個月內上漲110%以上,與去年同期相比增長約5倍。

運費上升也推升中船租賃收的船租,在上半年的營業額已反映出來。紅海危機令商船運貨週期長了,對船隻需求增加,求過於供令新船造價上升。中船租賃手上的船隻資產價值也上升,特別是2艘17.5萬立方米液化天然氣運輸船升值更多,之前已落單買的液化天然氣運輸船也買得較便宜,這些資產升值未在中期業績反映出來。

中船租賃主席李洪濤話,公司租賃順應市場形勢,堅持「逆週期投資、順週期運營」的跨週期戰略,進一步提高航運類業務運營效能,積極開展新船投放進一步優化船隊結構。

觀察中船租賃自述的策略,所謂「逆週期投資」,就是早前船價低迷時多造新船,如今船價貴就要控制不要高價訂船。所謂「順週期運營」,即如今是順週期,利用現有船隊和早前落訂建造的新船,去食盡這個好景的浪。

建行一年圖。

中船租賃周四收1.52元,現價動態市盈率4.4倍,息率7.89厘。公司中期純利升22.9%,全年盈利增長數字可能更佳,加上利息趨勢向下,末期息有望派得比去年的0.09元多。相比之下,市場更熱捧建行(0939)這樣的內銀股,建行息率8.18厘,雖增派了中期息,但全年合計未必比去年派得多。所以中船租賃是建行以外,另一隻收息之選。