股神巴菲特的巴郡披露了第2季的持股動向,我過去提過要留意股神做乜,會睇到一些美國價值投資派買股的大方向。

過去曾提大家巴菲特重注買西方石油,當時市場唔睇好油股,油公司唔肯投資供應減少,油股反而有景,那陣時我叫大家留意中海油(0883),佢那時只是13元左右,跟入都有收獲。股神當年另一投資是入股日本四大商社,我就話呢招好難跟,特別係股神借日圓買日股,不受日圓匯價下跌影響,但一般入換日圓買日股,結果過去幾年日股股價升但日圓匯價跌,無乜著數。

今年第2季股神的巴郡出售了價值755億美元的股票,但有250億美元售股沒有在13F上披露,這會是哪些公司?本週三披露的13F檔顯示,股神巴菲特的巴郡在將蘋果公司的持倉減半的同時,也減持了其持有的幾隻藍籌股,這反映出這位億萬富翁在第2季度的美國股市中,幾乎看不到有吸引力的投資目標。

巴菲特在第2季度出售了約3.9億股蘋果股票,伯克希爾目前仍持有4億股蘋果的股票,仍然是該集團股票投資組合中的最大持倉,但已沽了一半。巴菲特拋售大量蘋果股票的消息,在本月初巴郡的財報中已透露了出來,但直到週三才清楚他原來出售這麼大的股數。除了大規模出售蘋果股票外,巴郡最近還削減了其在美國銀行、雪佛龍的投資。

從股神大手減持蘋果股票可見,他不看好蘋果前景。蘋果去年推出的iPhone 15手機銷情相當呆滯,特別在中國市場被華為手機打到殘。今年第3季蘋果會推iPhone 16手機,睇嚟股神唔睇好iPhone 16會得。通常蘋果出新機前手機設備股會炒一炒,咁環境大家都唔好掂呢啲股票。

股神的巴郡在第2季度僅買入了不到20億美元的股票,其中包括增持安達保險和西方石油,但數量很小,對該公司2800億美元的投資組合,幾乎沒有什麼影響。

中海油一年圖。

從股神仍小注買西方石油可見,他是在大市回落時略作增持,至少反映他認為石油股未見頂。中海油7月頭見過23.9元的高位,到8月隨大市回吐至18.7元的3個月低位,從高位回了22%,回吐幅度不少。但如果信股神,石油股仲有得去吓。中海油周四收19.92元,周五回升至20元樓上,有股在手者可以繼續持有,博有下一浪上升。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

特朗普狂加關稅搞冧個市,現在回看4月7日大跌市,真係有晃如隔世之感。當日大跌3021點,恒指收報19828點,更從高位跌逾5000點。

如今一個月未夠,大市反彈唔少,以星期五(4月25日)中午收市22206點計,和大跌日前的22849點,只差643點,或3%。

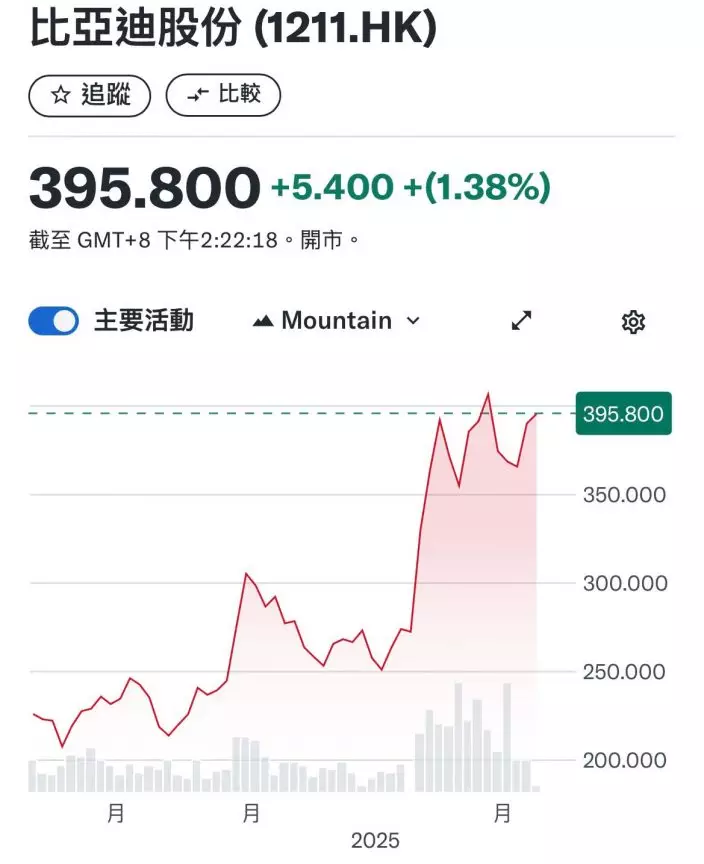

4月7日大跌日有美女朋友問我點睇,我話跌3000點咁多,這一日應該買啲股見證吓歷史喎,結果她在317元買了比亞迪(1211),美女話我講過等比亞迪回到350元樓下可以低吸,回到317元更加可以買啦。雖然她買完兩日後,比亞迪曾低見309.8元,但如今已升至401元,比她的買入價升了26%。比亞迪已比大跌日前的375元高,不單收復失地,而且升突。

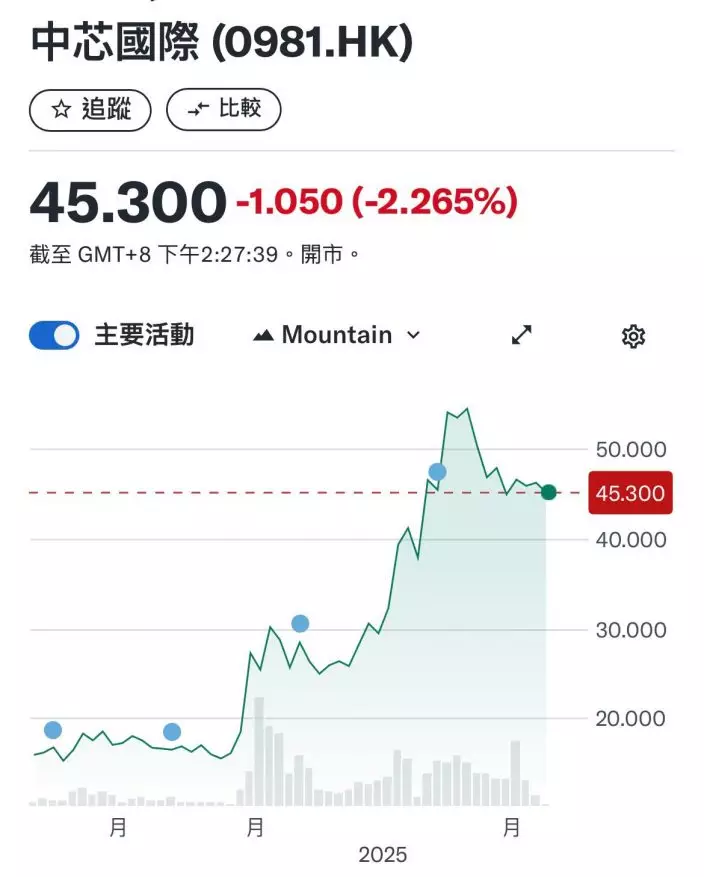

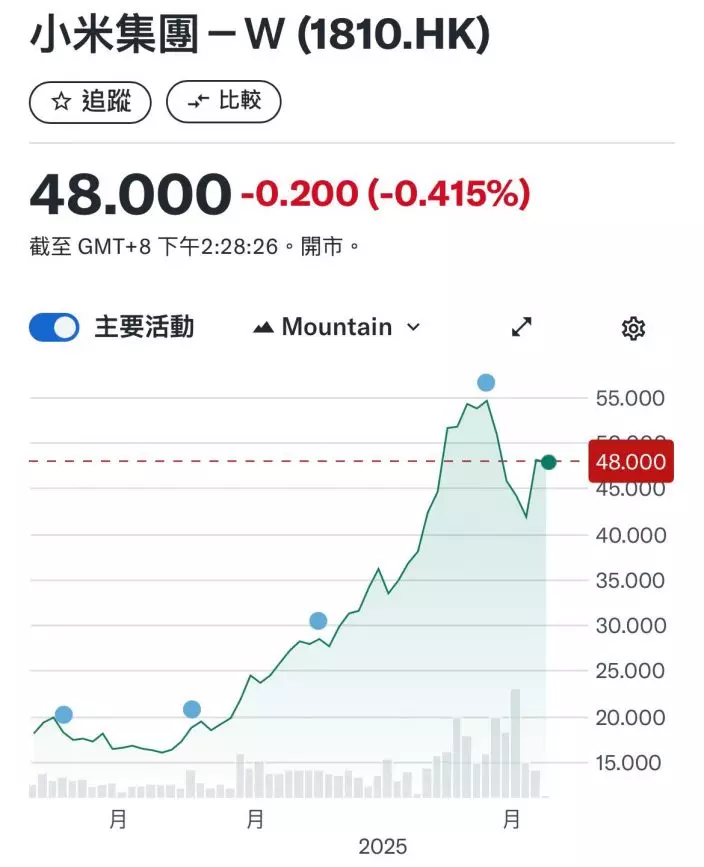

買股買強股,她們會跑贏大市。今年1月3日,我叫大家留意中芯(0981)、小米(1810)和吉利(0175),中芯當時29.6元,小米當時35.35元,吉利當時14.1元,3隻股現價都比當時高。

到2月28日大市已升了上去,我再叫大家等回吐吸納,除了中芯和小米外,亦可考慮走勢轉強的比亞迪和全面轉型搞AI的阿里巴巴(9988),由於當時這些股份已升得較高,所以叫大家要有耐性,等較深回吐才買。回頭看只要當時不高追,現在這些股份可能已回升到買入價之上,或者相去不遠。

上述幾隻股除了阿里巴巴可能美國業務較多一點外,其他公司的美國業務都十分有限,而中芯這類甚至會因中美關稅戰而受惠,因為內地芯片的國產替代未來會進一步提速。另外比亞迪近日宣布10送8股等如變相拆細,若中歐達成電動車協議,對比亞迪很利好。如果已有比亞迪平貨在手,近期等佢若回吐到370元可以加注。

除了大股外,一些炒味濃一點的中型股就未升回4月7日大跌市之前的水平,如做汽車芯片的地平線(9660),做激光雷達的速騰聚創(2498),或者做機械人的優必選(9880),但他們的業務都相當強,都是可以持有的股份。

現在最大風險反而在於美國,而不是中國。單看中國,我覺得中港股市可以繼續反覆炒risk-on,市場風險胃納會提升,大市可反覆向上。但看美國就好麻煩,特別是可能爆債災,6月美國要再發5.8萬億美元巨額債務,如特朗普不醒醒定定快快手和中國講掂數,我怕美債爆煲累全球,這種風險不可不防。所以如今買股仍要講實力,不宜借孖展瞓身去博。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)