唔經唔覺,內銀A股最近開始創新高,7月15日,工行、建行、中行、農行四大內銀的A股,在內地創歷史新高位。

以截至7月15日收市計,農行A股年內累計升38.5%,工行A股累計升29.7%,建行A股累計升24.2%,中行A股累計升21.6%。整體A股銀行板塊累升19.9%。

內地一般證券行的分析,是內地銀行A股行情受三方面因素推動,一是股息率選股邏輯在銀行股板塊內擴散,高息股策略從國有銀行擴散至中小銀行 ; 二是地產政策的放鬆;三是市場對於銀行凈息差下行斜率放緩、以及基本面即將見底的期待。

我覺得這只是微觀的分析,更宏觀的分析是避險情緒上升的結果,其實近這兩三年,在香港和內地股市皆反映,高息國企股備受追捧,其中的典型是中移動(0941),後來就擴散到三桶油,今年以來內銀AH股也開始有表現,只是內地A股表現更勁。近期本地大市回落,但內銀H股並未試今年低位,不過,相對A股而言,內銀H股升幅仍然有限。

而內地由於股市表現不濟,避險情緒高漲,國債價格大幅炒高,搞到央行都要出手,從市場借入國債沽出,壓低國債價格。資金不願投資股市和房產,於是湧入債市避險,即使投資股票,也選擇高息穩陣的大型國企,所以內銀股受青睞。

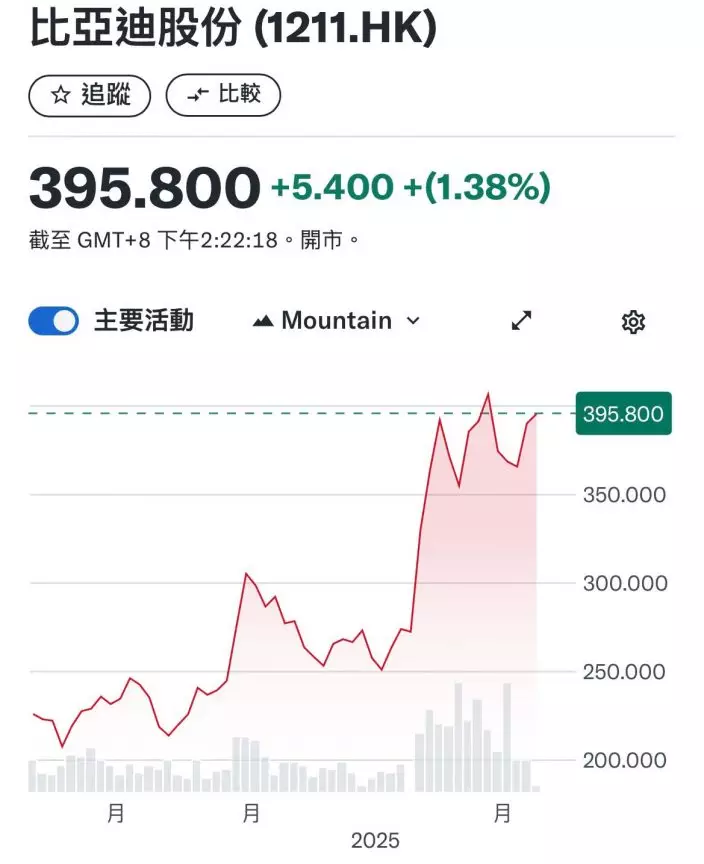

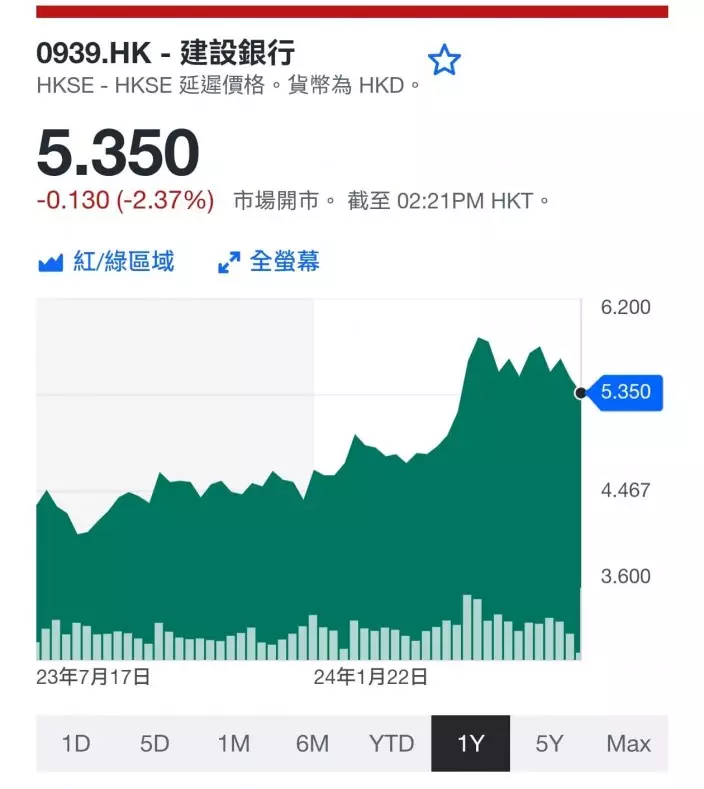

建行一年圖。

其實早在一年前,香港內銀股跌至較低殘水平的時候,股息率相當高,達9 至10厘,我當時就話,買內銀等於買債券,即使股價下跌,也可長揸收息。如今內銀股價雖然已上升,以建行(0939)為例,現價市盈3.75倍,息率8.14厘,息率仍然可觀。香港建行H股周四收5.48港元,但內地建行A股周四收7.61元人民幣,折合港元8.22元,H股較A股折讓33%,內地建行A股創了新高,香港建行H股距離高位7 元樓上尚遠,所以有追落後空間。

內銀股壓力來自業績,主要因為息差收窄,不過內地證券行估計,內銀業績增速短期雖然難以改善,但積極因素也增多,包括存款改善進程有望加快,資產質素預期邊際改善,再加上內銀開始推行減薪等節約成本舉措,成本將受控制,所以內銀盈利下行狀況可望逐步改善。

總的而言,由於內銀A股走勢亮麗,估計內銀H股捱過呢輪下挫後,今年仍有機會再上高位,以建行為例,呢輪下挫有機會試100天線5.26元,但之後有機會再挑戰5.95的本年高位,穩陣可候低吸納。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **