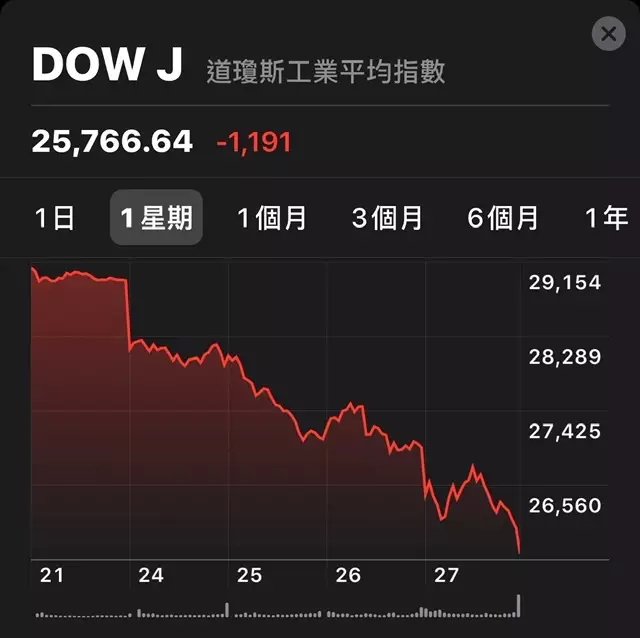

美股本星期連續四日急插,杜指星期四再插1191點,已從高位回了12%,認真得人驚。港股雖然沒有跟足,但也回落到近26000點,看來有機會回試25000點的低位。

美股在過去一星期急跌。

港股已經沒有跟足美股跌幅,主要是內地疫情有受控跡象,特別是非湖北地區的每日新增確診個案很多日在個位數之內。韓國的爆疫情況相當嚴重,而意大利和伊朗也不樂觀。美國北加州昨日亦出現一宗本土感染個案,難怪總統特朗普一邊說無事,但一邊卻如臨大敵,委任副總統彭斯為抗疫總指揮。

港股又回到近低位,很多有水之人自然手痕痕,看看可以買什麼股票。大市跌到這些價位,其實已經開始吸引。例如碧桂園(2007)已跌到周四收市10.7元的水平,而上一浪的低位在1月31日造出的9.98元,現價離低位6%左右。不過,現時買股票,有一些賭大細的感覺,主要是賭疫情會否在全球失控爆發,特別是在美國擴散。

如果新冠肺炎在美國爆發,不要假設美國的控疫情況會好過中國。阿爺一聲令下便武漢封城,命令各大城市市民不能出街,所有小區不准外人進入,另外,中國也有比較良好的地區動員制度,美國根本就沒有這種制度。世衛組織總幹事高級顧問艾爾沃德話擔心有人看到中國的資料會產生一種「虛假的安全感」,以為自己可以同樣做到中國的事。

雖然美國人口只有3.3億人,地廣人稀,相對中國,人口沒有中國那麼稠密,但控疫不會比中國容易。所以,現在買股,要有心理準備,博美國不爆疫,其他地方也可以控制得住,買股坐三個月,博有兩成回報不難,但一旦爆起上來,再跌兩成也毫不出奇。在這種環境,要袋中銀量較多,而且賭性較強,才好落注,否則就先睇睇美國疫情如何。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

陸羽仁在4 月11日曾寫過港交所(0388),覺得是亂世受惠股,當時已預測港交所第一季業績錄良好增長,那時港交所的股價才308.6元。不夠一個月,股價已上升一成有多。

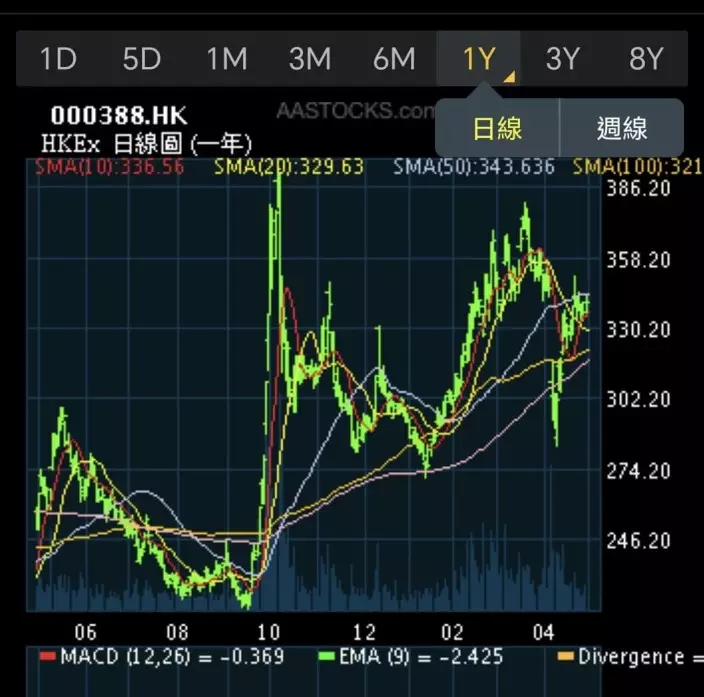

港交所一年圖。

港交所4月30日公布今年首季業績,第一季收入68.6億港元,按年升32%,純利40.8億港元,同比升37%,總收入較預期還要略為優勝。

月初時我曾說過,2024年第4季港交所受惠於港股平均成交按年大增1.1倍,日均成交升至1715億元,今年首季中金估計港股日均成交2427億元,按年增長144%,較去年第四季增長30.8%,其中北水南下成交額1099億元,按年增長255%,按季增長41%。結果數字果真如此,港交所行政總裁陳翊庭形容,港交所今年開局表現強勁。

港交所首季盈利和收入都略高於市場預期,我覺得港交所長線可以看好,因為港股市未來還有大發展,港股成交將進一步增長。

有兩個迹象顯示內行人都看好,首先,港交所4月14日與置地公司簽訂合約,以總代價63億元,購入中環交易廣場一期42至50樓全層,作為港交所總部和辦公室,交易作價不便宜,但正如港交所說,交易長遠可節省租金開支。若港交所預期未來收益將大幅增長的話,賺到錢除了派息外,也是要投資爭取回報,買入物業節省租金開支,等於增長回報的其中一招,也側面反映港交所對前景的樂觀估計。

第二,螞蟻控股收購耀才證券(1428),螞蟻控股4月15日公布以28.1億元收購耀才50.1%股權,每股作價3.28元,觸發耀才股價大升。有人說,螞蟻金服及螞蟻控股藉此借殼上市,馬雲是否有這考慮不得而知,但至少重金入主香港券商,是看好香港金融市場未來長線發展。現時富途是香港最大證券商,而耀才則是最活躍本地證券商,螞蟻若看好香港股市,控股耀才大展拳腳,也是正路安排。

總括而言,未來港股有做大做強的走勢,現價歷史市盈率33.7倍,息率2.7厘,買入港交所可收一定的利息,還可以下注香港股市壯大的前景。港交所過去一年沿上升軌上動,由上升軌底部218.4元一直向上延伸,若非有貿易戰造成的跌市,已在218、274、310形成上升軌3底,未來港交所若回吐至310元,可較積極吸納,可等回吐小注建倉,再候低加注。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)