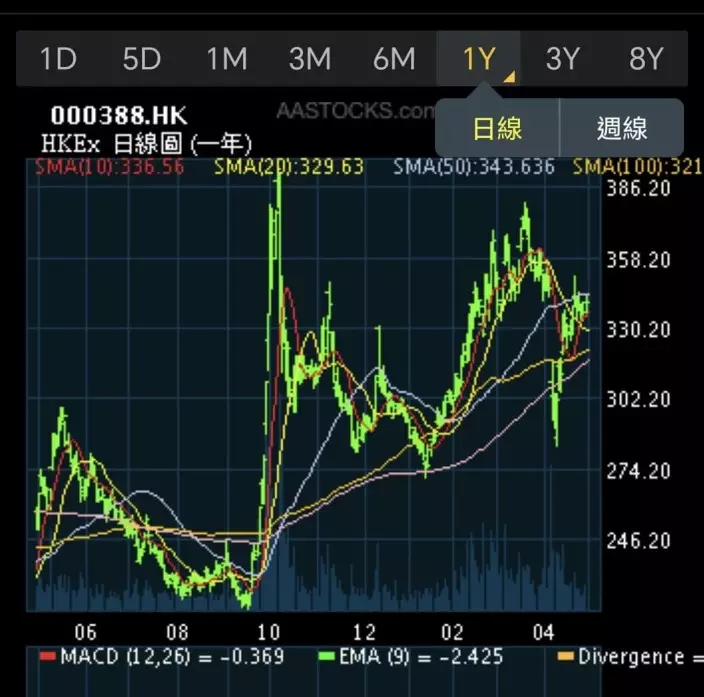

最近與一個上市公司老闆吃飯,他的公司剛公佈中期業績,在全球疫情蔓延這樣差的市道,公司上半年盈利竟然還可以增長26%,可見公司管理得相當好。雖然他的公司生意的利潤率下降,但公司多做了生意,而有效控制成本,才可以提升盈利。

這間公司業續這樣好,股價的表現好如何呢?公司公佈業績當天,股價最高升過14%,但到收市時已差不多打回原形,股價之後逐步回軟。這間公司所有的數據都很漂亮,歷史市盈率6倍多一些,按上半年盈利推算市盈率可能跌到5倍,去年年息率超過8厘,今年派息還會更多,估計隨時會近10厘。這樣好的股票,就是無人買。道理其實也很簡單,就是因為這是一隻實業股,無人炒作。

特斯拉市值全球車股中第一。

股票就是這樣奇怪,有人炒,什麼股票都會升到癲;無人炒,多好的股票,都不會郁。以美股為例,現時可以說是升到癲,科技股和創新股,更是「升到無朋友」。例如做電動車的特斯拉,上週五股價突破2000美元,市值去到3820億美元,市盈率1055倍。論市值,特斯拉是全球最大汽車生產商,遠超市值排第二的日本豐田的2020億美元,但如果講到產量,特斯拉與豐田就沒得比,特斯拉2019年生產了36萬輛電動汽車,而市值差不多只有特斯拉一半的豐田生產了688萬輛,就算產量全球排第10的寶馬的產量也達到212萬輛汽車,是接近特斯拉的6倍。

雖然投資者看好特斯拉的前景,但特斯拉的產量要何時才追得上寶馬呢?由此可見,由於大家看好,便瘋狂炒作,特斯拉已炒出一個驚人的泡沫。而泡沫的背後,是因為美國瘋狂印錢,令到市面上的錢太多,大家都走去炒股,所以只要聯儲局繼續印,有泡沫也不等如好快就爆破。在市場熱炒的時候,傳統股難炒,因為沒有想像空間。創科股和創新股容易炒,因為沒有往績,炒作空間反而很大,大家也不用計數了。

現時是一個水淹三軍的炒作市。如果你是真正的長線投資者,買股票只想收息的話,很多股票已經太貴,根本買不落手。而買得落手的股票,雖然股價很便宜,息率還去到8厘、10厘,但買了就要預備股價不會升,甚至會跌。有很多人自認是長線投資者,實際上買了股票,見股價不升,就「周身唔聚財」。如果你是這種人,我建議你不如去炒熱門股,但記住,買熱門股只能當炒作,不要想與它「做人世」。買入股票順勢坐一段,股價上升就沽出,等回落再買回,反覆搭順風車。既然是炒作,就一定要定止蝕,買入之後股價跌多過10%,還是走人為妙。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **