過年之後,恆指升上兩萬一千點水平。大家應該記得,當恆指跌穿萬五點的時候,我不敢叫大家買貨,說股市跌得這樣急,買貨要有大心臟。到而恆指回升至萬七點的時候,我就建議大家入貨,因為萬七點仍然便宜,特別是中共二十大召開之後。

我在11月頭引述摩根大通資產管理公司首席執行官埃爾多斯說:「現在有大風吹起,造成很多損失,但最終這一切總會過去。」

如今恆指由一萬七千點先到兩萬一點,已經升了4000點,很多股票已經升得很多。我建議過的股票如郵儲銀行(1658),當時股價只是3.8元,現時已升至周四收5.17元;另一隻建議過的太平保險(0966),亦由當時的7.86元升至10.36元。

有些股份慢少少,例如比亞迪(1211),我建議大家逢低吸納的時候,股價是190元,最低見過180元,周四收207.8元左右,升幅比想像中小,主要原因是比亞迪的主要競為對手特斯拉狂跌,影響了投資者對電動車股的看法,估計電動車股未來仍會溫和向好,但如果特斯拉跌勢未停,比亞迪股價也會較為落後。又例如建行(0939),我建議買入的時候是4.5元,現時已升到4.99元。

表現比較差的是協鑫科技(3800),當時建議大家在2.2元買入,但由於多晶硅的價格最近急挫,協鑫科技回落至1.99元的水平。有貨在手的話,我覺得可以沽貨止蝕,避開這一波多晶硅的跌價浪潮。

有朋友問我,大市已經升了這麼多,便宜股開始減少。的確如此,現在入市和萬七點時入市的取態不同,要審慎一些。但我又覺得,現時未係沽貨的時候,大市在今年上半年,應該還有上升的空間。至於其他獲利貨,可以繼續持有。

若是穩陣派又想買貨,可以留意一下越秀房託(0405),現價2.1元,52週低位1.32元,52週高位3.47元,越秀房託股價回落,主要是借了相當多的美元債,而人民幣兌美元匯價下跌,造成貼現虧損。不過,隨著美元兌人民幣兌美元由去年11月的7.29,回落至6.87元左右的水平,越秀房託的賬面虧損應該會減少(去年6月底中期業績時是匯價是6.7)。越秀房託能維持派11厘息,是一隻進可攻、退可守的股票。喜愛收息的一族可以留意。

總的而言,我仍對大市看好,等大市回吐時可以吸納。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

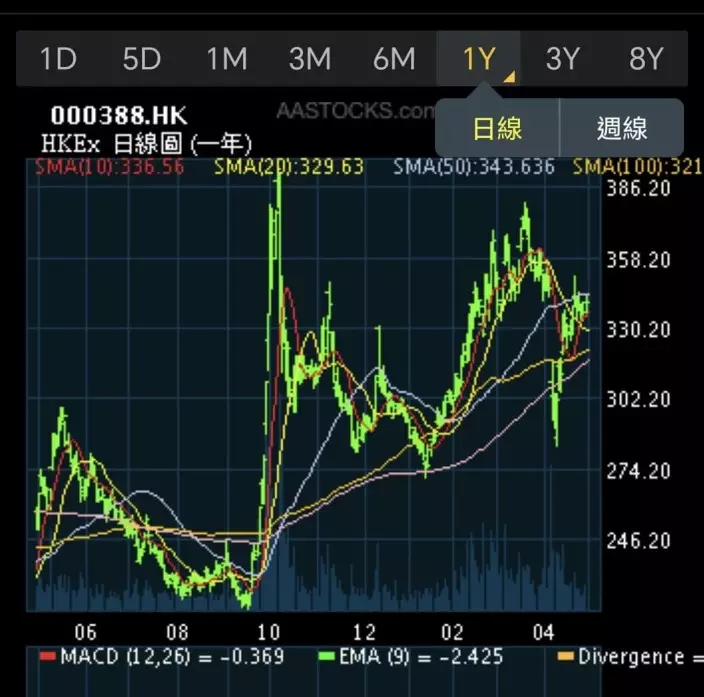

陸羽仁在4 月11日曾寫過港交所(0388),覺得是亂世受惠股,當時已預測港交所第一季業績錄良好增長,那時港交所的股價才308.6元。不夠一個月,股價已上升一成有多。

港交所一年圖。

港交所4月30日公布今年首季業績,第一季收入68.6億港元,按年升32%,純利40.8億港元,同比升37%,總收入較預期還要略為優勝。

月初時我曾說過,2024年第4季港交所受惠於港股平均成交按年大增1.1倍,日均成交升至1715億元,今年首季中金估計港股日均成交2427億元,按年增長144%,較去年第四季增長30.8%,其中北水南下成交額1099億元,按年增長255%,按季增長41%。結果數字果真如此,港交所行政總裁陳翊庭形容,港交所今年開局表現強勁。

港交所首季盈利和收入都略高於市場預期,我覺得港交所長線可以看好,因為港股市未來還有大發展,港股成交將進一步增長。

有兩個迹象顯示內行人都看好,首先,港交所4月14日與置地公司簽訂合約,以總代價63億元,購入中環交易廣場一期42至50樓全層,作為港交所總部和辦公室,交易作價不便宜,但正如港交所說,交易長遠可節省租金開支。若港交所預期未來收益將大幅增長的話,賺到錢除了派息外,也是要投資爭取回報,買入物業節省租金開支,等於增長回報的其中一招,也側面反映港交所對前景的樂觀估計。

第二,螞蟻控股收購耀才證券(1428),螞蟻控股4月15日公布以28.1億元收購耀才50.1%股權,每股作價3.28元,觸發耀才股價大升。有人說,螞蟻金服及螞蟻控股藉此借殼上市,馬雲是否有這考慮不得而知,但至少重金入主香港券商,是看好香港金融市場未來長線發展。現時富途是香港最大證券商,而耀才則是最活躍本地證券商,螞蟻若看好香港股市,控股耀才大展拳腳,也是正路安排。

總括而言,未來港股有做大做強的走勢,現價歷史市盈率33.7倍,息率2.7厘,買入港交所可收一定的利息,還可以下注香港股市壯大的前景。港交所過去一年沿上升軌上動,由上升軌底部218.4元一直向上延伸,若非有貿易戰造成的跌市,已在218、274、310形成上升軌3底,未來港交所若回吐至310元,可較積極吸納,可等回吐小注建倉,再候低加注。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)