一個20年老友打電話來,話有啲錢想投資,乜都貴,但黃金好似仲幾平,2011年前高位1920美元一安士,而家1349美元(佢明顯做過功課),樣樣都創新高,佢距離高位仲有30%,邊度有得輸?

直到佢講最後一句「邊度有得輸?」之前,我都覺佢講得頭頭是道,但聽埋呢句我就覺得有啲問題。

我就話無嘢買落去一定唔輸,投資前第一個要諗的問題,唔係會贏幾多,而係會輸幾多,要預咗睇錯咗輸起上來,要自己受得起至好。

我自己都睇好黃金,認為可以等佢回吐時慢慢吸,到美國今年加一次息明朗化時,更大力啲吸,但要設想買完之後輸的情況:

第一,美元不斷走強。我經常覺得,主導黃金走勢主要是美元,而不是實金的使用需求,美元弱,黃金升,相反美元升,黃金跌。睇吓黃金同美元5年圖就知,兩者呈反向相關。未來睇好黃金,主要係睇淡美元長線升勢,認為美國即使12月再加一次息都有排加唔到,所以難阻黃金升勢。

黃金5年圖

美元指數5年圖

若美國只能有限加息的前題出錯,黃金就會不升反跌。所以若買咗金,或將會買金,要密切睇住美國經濟數據,要符合通脹上唔到、就業又唔會太強兩大條件,條件若大變,美國會連番加息,就要減倉。

第二,黃金無息變相有成本。黃金若相對無風險的港元存款,存定期只有0.5厘息,代價不太大。若然相對高息的房託,例如越秀房產基金(405),差別就大。405現價4.94元,有6.3厘息,你等到佢回落到4.43元才買有7厘息。

若然長揸比較兩者,黃金無息收少了7厘一年,5年複式少了40.2%,即係話現價1349美元買金,5年後累升40.2%,到1888美元。這樣和買入在4.43元買入405,5年後佢股價唔升唔跌都係4.43元,但計及收息其實同揸金升4成一樣。這就是買無息東西的成本。即係話若然黃金唔係升咁多,買高息房託可能仲好。

結論唔係話黃金買唔過,只係想話俾大家聽買乜嘢都有風險。若想等回吐買金,可以黃金ETF,包括SPDR金ETF(2840)或價值黃金ETF(3081),這些基金價格則會緊貼金價走勢。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

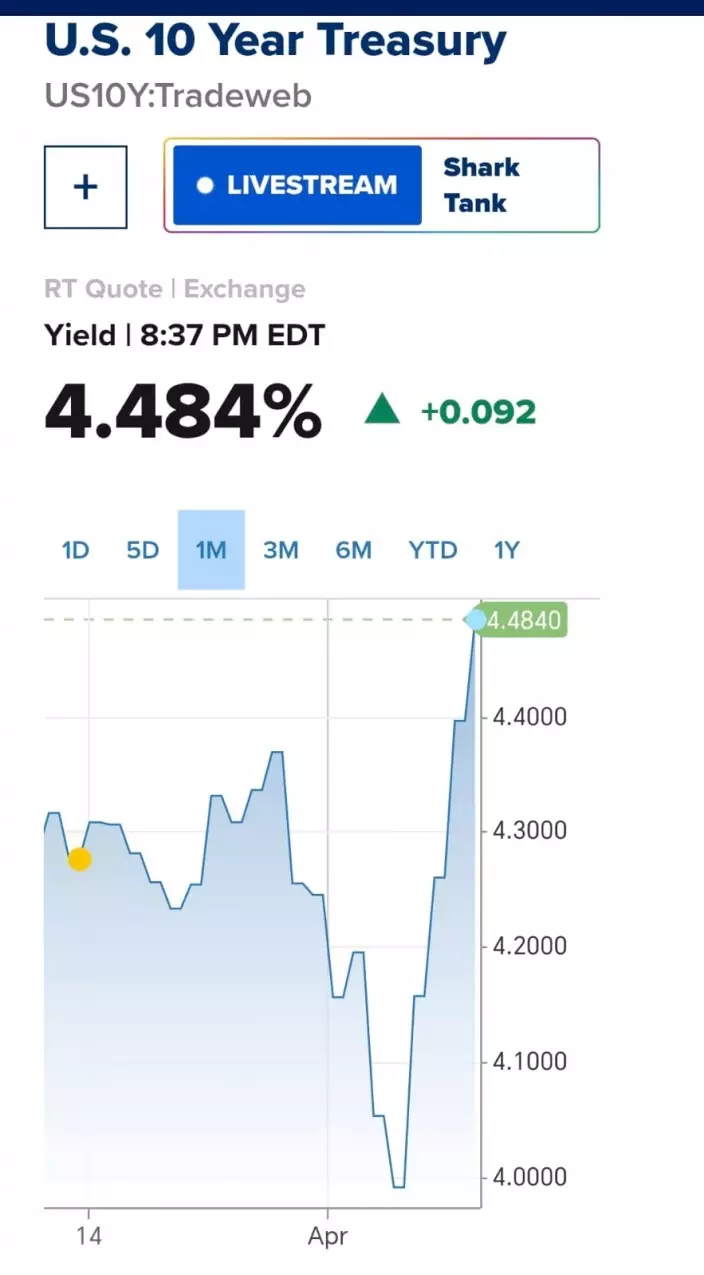

美國搞到全世界立立亂,特朗普周三同意除中國外暫停其他國家所謂「對等關稅」90日,原來背後原因是美國國債大跌,10年債息3日內急升上4.5厘水平,嚇怕咗特朗普。

美國10年國債債息3日內急升。

《華爾街日報》引述消息指,特朗普私下表示,知道「對等關稅」計劃可能令美國經濟陷入衰退,願意接受政策上的「痛苦」,但不希望出現經濟蕭條。美國國家經濟委員會主席哈塞特接受《CNBC》訪問,回應債市波動時仍然口硬,話一切都在有序進行,但承認周三的國債市場表現,令他們做出推遲實施關稅的決定。

現在唔少人擔心中國頂唔順美國的145%高關稅,我話中國應該頂得順。周四美股杜指跌2.5%,納指跌4.5%,港股周五開市都唔想跟跌,市場應在等待阿爺的救市方案出籠。我認為如今真正的風險在美國,如果美債價值崩潰,觸發金融危機,真係怕佢累街坊。

美國攻擊中國手段層出不窮,其中一招是針對在美國上市的中概股。美國財長貝森特周三以「一切皆有可能」,來回應是否把在美國上市的中概股除牌。中概股當晚捱沽,納斯達克金龍中國指數早段曾挫6.5%,其中,阿里巴巴(9988)的美國預託證券(ADR)曾跌2.3%,折合較香港收市價低逾9%,但去到周四港股唔跟跌。

後來美國霍士新聞記者加斯柏利奴(Charles Gasparino)在社交媒體X上發文,引述消息表示,特朗普政府正朝著可能將中概股由美國股票市場除牌的方向邁進,話新任美國證券交易委員會主席阿特金斯可能會在上任後處理中概股退市的問題。

貼文還指,在中美貿易戰中,中概股被除牌的可能性不斷增加,共和黨國會亦越來越希望將中概股除牌;若中概股不允許美國檢查它們的會計低稿,以及查清它們與中國政府的關係,美國法律將會允許將其除牌。

若「中概股除牌」這個事情實現,對香港股市是利好消息,大量在美國上市的中概股會改來香港上市,香港股市會做大做強,成交會大增,最受惠的是港交所(0388)。港交所周四收306.8元,現價29.9倍動態市盈率,動態息率3厘。

港交所去年業績靚仔,全年營業額增長9%至223.7億元,純利增長10%至130.5億元,全年股息就按年增10%至9.26元。港交所好業績受惠於去年9月底中央出招撐市後,港股成交大增。單計2024年第4季,受惠於季度港股日均成交按年大增1.1倍至1715億元,港交所去年第4季度營業額按年增長31%至63.8億元,季度盈利大增46%至37.8億元。港交所表示,上年度第4季收入是季度新高、盈利是同季度新高。

但高處未算高,睇番港交所今年首季應該更好景。中金早前發表報告指,港股今年首季日均成交額2427億元,按年增長144%,比去年第4季亦增長30%。其中北水南下日均成交額至1,099億元,按年增長255%,按季增長41%,對港股交易量的貢獻顯著提升。港交所將於4月30日披露首季業績,中金預計收入按年增長31%至68.3億元,盈利按年增長36%至40.5億元。中金基本維持港交所盈利預測不變,維持目標價435元及「跑贏行業」評級。

試想港交所本來的盈利也因交易量上升而顯著增長,若真是美國把大批中概股趕到香港上市,港股交易量再大升,港交所將水漲船高。

港交所一年圖。

我早前講過,港交所可走波幅,它過去一年在280元至380元中間走上落,回到接近280元可以入手。港交所近期低位是周三跌至283.2元,之後略為反彈。此股可能是中美大鬥法的受惠股,若有銀彈兼可揸長線者,可候回吐吸納港交所,不過也要頂得住市場波動先至好買。

(如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)