金易得魚缸周記

上周五恆指全日收23995點,跌259點,全周升229點,上周曾低見23314點,比前周23175點一年低位為高,技術上有轉好。上周五恆生科技指數跌1.1%報6035點,國指跌0.9%報8578點,當天大市成交只有1138億元,反彈力度一般,短期不易上破24500點附近阻力。美股杜指連跌四周,共跌2500點,上周大幅反彈,全周升1390點或4%至35970點。納指則連跌兩周,共跌1300點至14931點,上周反彈,545點或3.6%至15630點。元宇宙概念下,蘋果(AAPL)獨強,上周收179.45美元,升10.8%,接近歷史新高179.63美元。

上周五,騰訊(700) 收463.4元,跌1.9%,全周升0.1%,8月低位420元水平已見底。阿里巴巴(9988)換管理層後帶來憧憬,股價收121.2元跌1.8%,曾低見109.5元,全周回升1.5%。美團(3690)收243元跌1.6%,全周升0.7%。藍籌友邦(1299)收81.8元,跌1.3%,全周升0.6%。港交所(388)收468.2元,跌0.6%,全周升3.8%,3月及12月初在420元水平,已見底。

其他異動股,上周五阿里健康(241)收7.32元跌4.7%,全周升1.3%,2月高位30.15元。藥明生物(2269)收100.5元跌4.3%,全周跌2.6%。內需股海底撈(6862)收18.06元跌4.1%,全周跌0.8%,直指2018年10月低位15.25元。濠賭股金沙(1928)收18.84元跌3.6%,全周跌3.5%,今年3月曾高見40.55元。信義玻璃(868)收19.7元,跌3.4%,全周跌1.4%,前周低見18.54元,公司不斷回購,9月高見33.7元,股價大波幅。

滴滴出行退市拖冧中概股,瑞銀料大部分中國ADR將從美國退市,要求其提交審計報告的期限可能縮短一年。根據美國SEC提議的規則,該行料大多數大型中概股能夠將其上市地位過渡到香港,估計69家公司,佔所有美國上市中概股總市值的98%,其餘200家不符合重新上市資格的小市值將面臨沽壓。美國前周五公布11月非農業職位增21萬個,少於市場預期的55萬個,但失業率降至4.2%低過市場預期,加息及減少買債計劃不變,美股回吐。大摩指,美國已完成制定所有外國公司問責法案下的規定,中概股或最快2024年之前在美退市,由於中概股佔MSCI中國指數權重26%,重申短期對該指數審慎看法。較看好不受中概股退市影響的A股。互聯網平台最受在美退市影響,其次是娛樂及媒體、電動車和消費股,該行繼續減持零售(電商)股。

李克強指中國繼續實施穩健貨幣政策兼適時降準,人行宣布下調銀行存款準備金率0.5個百分點,將於12月15日生效,料共釋放長期資金1.2萬億人民幣。中國11月按美元計出口按年增22%、進口升31.7%,同勝預期,中港股市稍企穩。恒大極可能無法履行其2.6億美元的債務義務,廣東省政府約談許家印及將向恒大地產派出工作組,計劃在重組中納入所有離岸公募債券和私募債務,可能成為中國規模最大的債務重組之一。瑞銀料內房債務違約可控,未來數月將有放鬆政策。

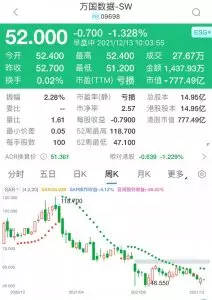

摩通策略師們認為,明年股市將進一步上行,稱經濟增速放緩的情況目前基本上已經過去,而美聯儲也不大可能持續不斷地向鷹派立場推進,新冠病毒新變異毒株Omicron恐慌導致的跌勢不太可能持續。恒指今年2月高位31183點,低位在11月尾23175點,波幅8008點其實已經足夠,今年低位應已出現,但又不容易在12月快速回升,可逐步收集優質科技股。萬國數據 (9698) 夥深圳燃氣及三環集團達成清潔能源技術戰略合作,股價開始企穏,值得儲入。

本周港股業績公布:

本周一,中國楓葉教育(1317)、攜程集團(9961)

本周二、中國節能海東青新材料(2228)

本周三,森信紙業( 731)

本周五,中國綠色食品(904)、海豐國際(1308)

上週一至週五(12月6日至12月10日)

12月6日(星期一)

滴滴出行退市拖冧中概股,美國加息及減少買債計劃不變,美股回吐。人行收市後宣布下調銀行存款準備金率0.5個百分點,將於12月15日生效,料共釋放長期資金1.2萬億人民幣。恒指最終跌417點或1.76%收23349點;國指跌2.14%收8274點;恒生科技指數跌3.3%收5727點,大市成交增至1700億元,滬深港通南下共淨流入46.8億元人民幣。

阿里巴巴(9988)最弱,曾低見109.5元香港上市後新低,最後跌5.6%報112.7元。京東(9618)、嗶哩嗶哩(9626)及網易(9999)各跌4%,百度(9888)跌5.7%報134.8元,攜程(9961)挫13%,理想汽車(2015)跌12%,小鵬汽車(9868)跌7%。廣東省政府約談許家印及將向恒大地產派出工作組,計劃在重組中納入所有離岸公募債券和私募債務,可能成為中國規模最大的債務重組之一,中國恒大(3333)挫19%報1.81元,恒大汽車(708)跌7%。其他內房股奧園(3883)跌7.9%。內需股九毛九(9922)跌8.1%,農夫山泉(9633)跌4.6%。煙草概念股思摩爾(6969)跌8%,在線教育股卓越教育集團(3978)跌15%。但中資券商股上漲,廣發證券(1776)及中金(3908)各漲2%。中國稀土(769)漲16%,中國鋁業(2600)漲4%。洛陽玻璃A股漲停,H股(1108)漲4.9%。維持保守,香港電訊(6823)穏健派六厘息,提供5G,now TV、固網、寬頻、流動電訊等四網合一,股價及派息都平穩,最好要來守門口。

12月7日(星期二)

美國衛生官員就新冠Omicron變種的言論消除市場憂慮,阿里巴巴(9988)管理層執位帶來憧憬,股價在美國回升,其港股勁彈12%收126.5元,美股杜指期貨在亞洲時段再升。

中國11月按美元計出口按年增22%、進口升31.7%,同勝預期,上證綜指全日升5點收3595點。恆指昨日高開355點,最後以接近全日高位收市,升634點或2.7%收23983點;國指升3%收8527點;恆生科技指數升4.2%收5968點,大市成交升至1534億元,滬、深港通南下交易共淨流入41億元人民幣。科網股反彈,美團(3690)回升5.8%,騰訊(700)升3.5%。其他科技股快手(1024)、移卡(9923)及中國軟件國際(354)各升5%。濠賭股金沙中國(1928)股價彈6.2%收18.16元,銀娛(027)升3.4%。大和料港澳與廣東省旅遊氣泡或本月底至明年首季落實,屆時來自香港的遊客數量最初會有上限,然後在明年上半年進一步放寬,對濠賭業正面。認為目前賭股仍然超賣,建議投資者收集VIP業務敞口較小及資產負債表強勁的優質澳門博彩公司。

部份內房股成功配股集資,加上中共中央政治局召開會議分析研究2022年經濟工作,對房地產問題的表態時點、內容、級別均超預期,最高層政策態度已明朗,房住不炒,但不會推冧行業。融創中國(1918)大升16%,奧園(3883)升12%,合景泰富(1813)升10%,中金報告指,最差的時候可能即將過去。未來一段時間不排除仍有部分中小企業出現流動性問題,但不會影響行業的觸底回升大勢。當前地產開發及物業管理板塊估值均低,風險收益高,具備配置價值,建議投資者積極佈局。大摩預計內地將有更多逆周期措施出台,支持房地產市場逐步恢復,並在明年迎來拐點,明年下半年重拾增長。該行料大多數內房開發商有望在明年底前達到人行要求的「三條紅線」,從而降低行業的槓桿率和風險。新城發展(1030)升6%至5.57元,反彈幅度仍少,估計在6.3元附近才有較大阻力,短期博反彈有贏面。

12月8日(星期三)

隔晚美股再彈,晶片股升,納指升3%,杜指漲1.4%,但港股無跟,恆指在23,900點至24,100點之間爭持,全日波幅190點,收市升13點報23,996點;國指跌4點收8,522點;恒生科技指數升1點收5,970點,大市成交縮至1,161億元,滬深港通南下交易共淨流入32.9億元人民幣,北水持續買貨是好現象,但年底前基金經理收爐,好難就此期望大市見底回升,相信大市會有後抽下試支持,但跌幅不會大。

中概股騰訊(700)新品牌Level Infinite將發行內部工作室和第三方開發商的作品,股價升0.7%報467元,其他科技股,京東健康(6618) 升4.2%, 微盟(2013)升3.1%, 汽車之家(2518) 升3.2%。嗶哩嗶哩(9626)漲1.9%,已經與平臺上部分KOL和品牌方完成洽談,基本完成首批招商工作。而平臺亦會對首批加入直播帶貨的KOL給予流量扶持。大摩上調蘋果目標價,蘋果股價創新高,手機相關股造好。舜宇(2382)升3.9%,比亞迪電子(285)升5.6%。微博(9898)首日在港第二上市收報253.2元,較上市價272.8元低7.2%。內房股普遍回落, 融創(01918)再減持貝殼股份套現5.3億美元,料錄交易稅前虧損逾56億人民幣,股價跌3.7%。奧園(3883) 及世茂(813) 各跌6.5%及8%。標普指恒大(3333)違約恐無法避免,恒大跌5.5%,恒大物業(6666) 及恒大汽車(708)各跌3.1%及5.8%。

醫藥股方面,野村首次覆蓋18家內地醫藥公司,首選中生製藥(1177)、藥明生物(2269)及信達生物(1801),三股分別升1.5%、1.4%及4.9%。青島港及日照港計劃調整裝卸業務收費,青島港(06198) 股價跌0.5%。航運股東方海外(316) 及中遠海控(1919)各升3%。電力股受捧,潤電(836)及華能國電(902)各升6.1%及7.9%,中國電力(2380)升11.4%,創逾六年新高;環保股光大環境(257)升5.6%。資源股江銅(358)及俄鋁(486) 各升2.9%及3.1%,贛鋒鋰業(1772)升5.2%。

阿里巴巴(9988)回吐4.7%報120.6元,麥格理予評級跑贏大市,目標價162美元,指阿里巴巴正建立一個有凝聚力的生態系統,認為該公司受益於中國電子商務滲透率的持續提高、客户生命週期價值的自然延伸和高效的成本結構。換管理層後有憧憬,長線投資者是時候開始分段吸納了。

12月9日(星期四)

恆指高開後曾升327點見24,324點,全日升257點或1.08%,收24,254點;國指升1.5%收8,657點;恒生科技指數升2.2%收6,103點,大市成交1251億元,滬深港通南下交易共淨流入共32億元人民幣。恆指早前跌破24500點重大支持後便急挫至23,100點水平,現時反彈,24500點變成阻力,亦需要時間才能突破,但恒指今年低點極可能已經出現,現金水平多的話,是時候逐步建倉。

輝瑞指「復必泰」有效應對新冠變種Omicron,復星醫藥 (2196) 升6%,中生製藥 (1177) 升4.3%,石藥 (1093)升6.1%。人民銀行公布,11月社會融資規模增量為2.61萬億元人民幣,低過市場預期的2.696萬億元,另比上年同期多4,786億元,比2019年同期多6,204億元。其中,對實體經濟發放的人民幣貸款增加1.3萬億元,按年少增2,288億元;內房股反彈,融創 (1918) 升5.1%。內地物管股碧桂園服務 (6098) 升4.5%。內銀股招行 (3968) 升2.4%報66.5元。

阿里巴巴 (09988) 成立子公司加碼佈局元宇宙,股價回升2.3%報123.4元。騰訊 (700) 升1.2%報472.6元,美團 (3690) 外賣應用程式故障,股價升0.7%報247元。其餘京東 (9618) 升1.3%報311元,快手 (1024) 準備裁員最多30%,股價低開後倒升1.8%報85.75元。萬國數據 (9698) 夥深圳燃氣及三環集團達成清潔能源技術戰略合作,股價抽升7.7%。網絡醫健股阿里健康 (241) 及京東健康 (6618) 各升6.4%及6%,網絡保險股眾安在線 (6060) 升5.5%。手機相關股方面,瑞聲 (2018) 遭摩通下調目標價,股價仍升1.7%。舜宇 (2382) 升3.7%。電訊設備股中興 (763)升7.6%。電子煙概念股比亞迪電子 (285) 升4.1%。華寶國際 (336) 折讓11.9%配股淨籌21.6億元上板,股價跌8.6%報18.56元。發改委提出家具家裝下鄉補貼和新一輪汽車下鄉,創維 (751) 升18.6%報5.87元,海爾智家 (6690) 及國美 (00493) 各升5.6%及7.5%。

「中國巴菲特」段永平以沽出認沽期權投資新東方 (9901) ,股價升13.2%。新東方在線 (1797)升14.3%。銀娛及澳博維持營運中介人貴賓廳,金沙續自營貴賓廳,濠賭股銀娛 (027)及澳博 (880) 各跌0.2%及1.3%,金沙中國 (1928) 升2.8%。小米 (01810) 據報斥15億人幣在滬成立集成電路芯片設計公司,股價升0.9%報19.4元。股價由35元跌至19元水平,無怎麼反彈過,可跟進。

12月10日(星期五)

恆指全日收23995點,跌259點,全周升229點,技術上有轉好。恆生科技指數跌1.1%報6035點,國指跌0.9%報8578點,大市成交縮至只有1138億元。

金易得

** 博客文章文責自負,不代表本公司立場 **