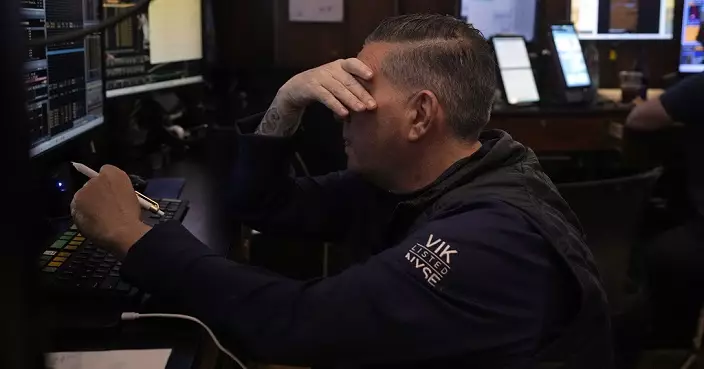

美股3大指數個別發展,納指及標普500指數在聯儲局議息後表現反覆,最終連續兩日低收。

美股 (AP圖片)

道瓊斯指數在議息後升幅一度擴大至533點,觸及38349點,但收市未能企穩38000點水平,收報37903點,升87點,升幅0.23%。

納斯達克指數一度升1.7%,尾市回軟,收報15605點,跌52點,跌幅0.33%。

標普500指數亦曾升1.2%,高見5096點,收報5018點,跌17點,跌幅0.34%。

微軟及Meta升逾1%至2%,收市後公布業績的蘋果則跌0.6%。

星巴克急挫近16%收市,集團上季業績差過預期,全球同店銷售出乎意料跌4%,是逾3年以來首次下跌,並且下調全年展望。

AP圖片

晶片廠商AMD上調今年人工智能(AI)加速器晶片銷售展望預測,至40億美元,遠遜競爭對手輝達,AMD收市股價滑落8.9%。

亞馬遜(Amazon)首季盈利超預期增長逾2倍,銷售收入同樣優於預期,股價抽高2.3%。特斯拉(Tesla)走低1.8%。

AP圖片