有朋友係退休一族,過去一直鐘意買煤氣(0003)和恒生(0011),貪佢地派高息或送紅股,但今年呢兩隻股都唔得,反而他有買另一隻我早期推介的招商銀行(3968)就唔錯。

我一直話買股最簡單睇盈利增長、睇市盈率、睇息率,三者皆好的可以買,但如果業績唔得,市盈率高,只靠派息或送紅股,難以持續。

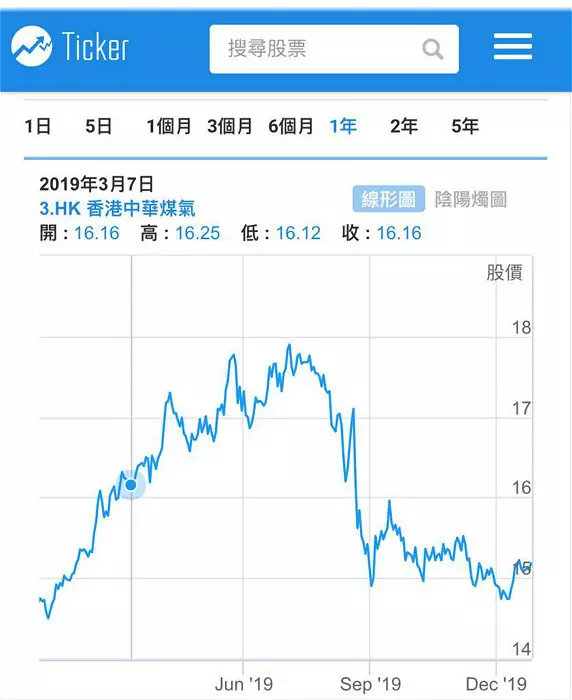

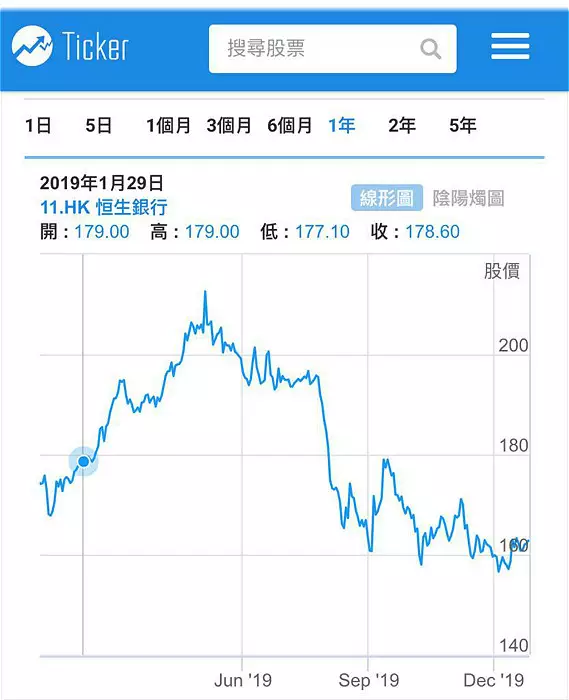

煤氣一年圖。

煤氣周四收15.1元,市盈率27.6倍,超高(市盈率即股價相對於盈利的倍數,數字愈高等如股價愈貴),息率只有2.1厘,亦唔高,只靠十送一紅股做掩眼法,我一直講,對27.6倍咁高市盈率的股份無興趣。

睇業績煤氣亦唔得,今年上半年純利為38.9億元,按年急跌18.8%;扣除國際金融中心的物業重估影響,稅後溢利為37.52億元,按年下跌5.3%;每股基本盈利為23仙,派中期息12仙,維持去年水平。期內香港煤氣銷量按年跌2.4%,至157.76億兆焦耳,即係話核心生意麻麻地。簡單總結,盈利下跌的股份,市盈率高達27.6倍,點維持呢?

恒生一年圖。

恒生周四收162.2元,現價市盈率13倍,息率4.8厘,市盈率一般,派息比較高。

睇恒生中期業績,截至6月底止中期純利增加 8%至136.6 億元,除稅前溢利增加7%至158.94億元。每股盈利增加 5%至6.98元 。第二次中期股息為每股1.4元,2019年上半年每股派息共為2.8元,按年增加7.7%。

本來恒生中期業績尚可,仲加派息。問題係佢市場集中在香港,香港下半年因為示威經濟大倒退,第三季香港GDP跌2.9%,企業有倒閉潮,銀行唔止生意差,仲會增加撥備,咁恒生下半業績大家都唔敢睇好,齊齊估會差過上半年,所以股價自然唔得。

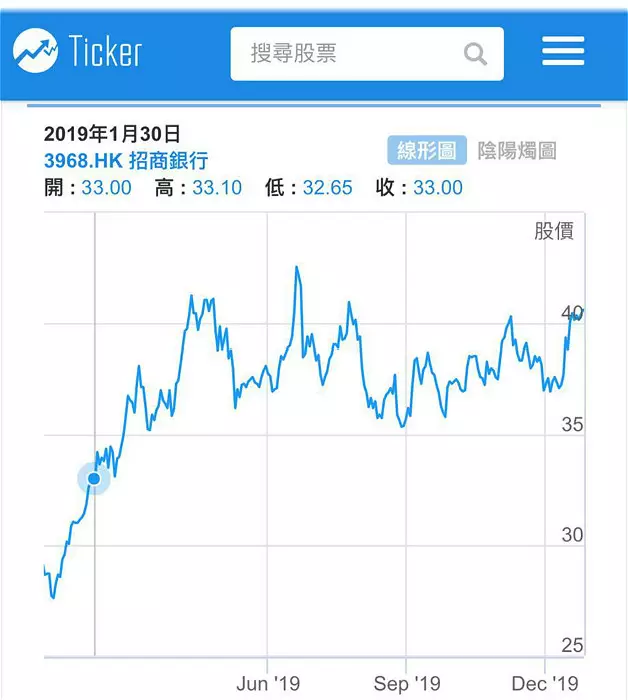

招行一年圖。

招商銀行周四收40.4元,現價市盈率11.4倍,息率2.6厘,講市盈率在內銀股中算貴,例如建行(0939)周四收6.63元,市盈率5.9倍,息率5.2厘。一個題外話,建行首三季多賺5%,單計第三季更多賺6.1%,派息咁高,若貪派息可買建行而不是買恒生,因為以市盈率比較,建行股價只係恒生的0.45倍。

講番招行,買佢主要睇增長,佢係商業銀行,作風比四大國有銀行進取,招行有公布季度業績,今年首三季營業總收入為2,066億元人民幣,按年增長10.4%;純利為772.4億元,按年上升14.6%。每股收益3.05元。若單計第三季,純利為266.3億元,按年增長17.7%,純利增長在加快中。

今年首三季,招行實現淨利息收入1,312.24億元,按年增長11.2%,在營業淨收入中佔比63.2%。淨利差則為2.54厘,淨利息收益率2.65%,按年分別上升13和11個基點。

招行首三季純利升14.6%,遠高於恒生上半純利增5%,估計恒生下半年唔得,雙方差距更大,即使恒生夾硬派高息,但賺錢能力高下立判,睇長的要買招行,即使貪派息都係買建行抵啲。不過順帶講一句,建行每年都係炒吓上落,現價6.7元,去年近一年高位7.2元,又差不多行人止步。反而現價40.4元的招行,有機會突破全年高位42.75元。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

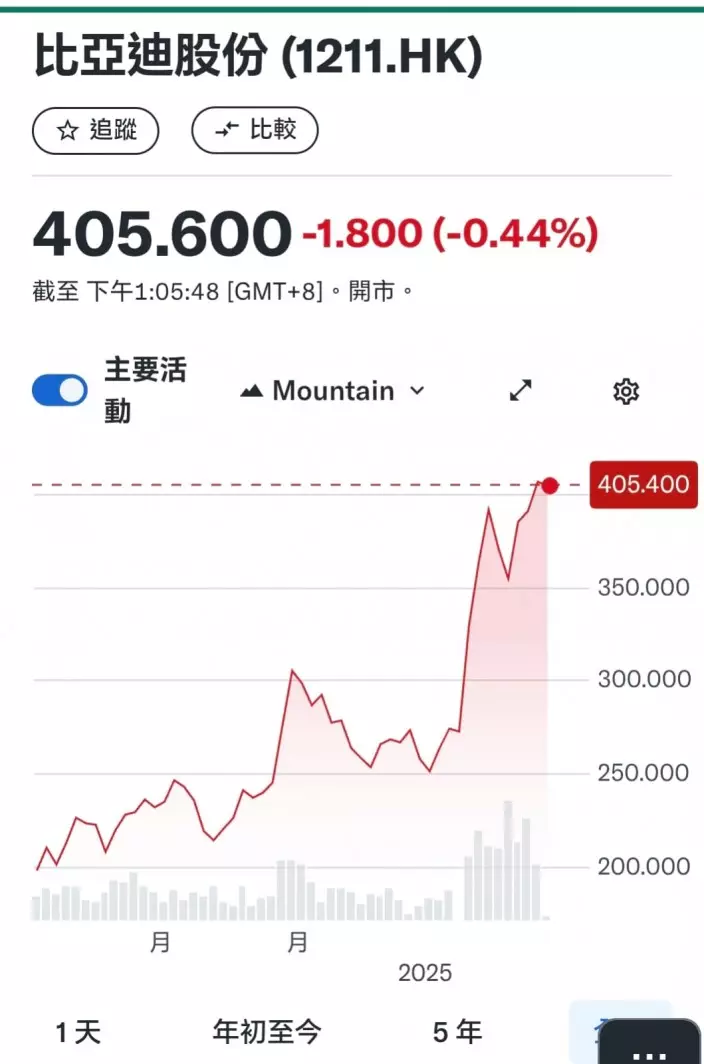

比亞迪(1211)3月3日以每股335.2元閃電批股後,我建議可在350元左右入貨,後來不少朋友問我,350元這樣貴還可以買比亞迪嗎? 我話350元的確不便宜,但後來比亞迪公布業績後,也進一步確認我這個看法。

比亞迪周一公布去年業績,去年全年銷量達到破紀錄的427萬部,帶來7771億元人民幣營業額,同比增長29%,去年比亞迪純利為402.5億元,同比增長34%,這兩項核心財務資料均有30%左右的大幅增長,去年比亞迪打價格戰還有此成績,的確厲害。業內尤為關注的汽車毛利率,比亞迪毛利率也有22.3%。從帳面資料來看,比亞迪幾乎要全面領先美國的特斯拉了。

比亞迪去年全年賣車427萬部,走上全球車企第5的位置,已超過美國的通用和福特汽車。全球第一的是日本豐田,去年買車1080萬輛。比亞迪的長遠目標,就是要打敗豐田,成全球第一。

由於全球十大車企大多數是賣燃油車,而比亞迪全是賣新能源車,所以比亞迪的直接對手是特斯拉。兩者一比,比亞迪的數字靚得多。

先講汽車銷量,比亞迪去年全年買車427萬部,包括純電車和插電等混能車。特斯拉全年的全球銷量為179萬部,是首次錄得全年跌幅,但仍以微弱優勢領先比亞迪176萬部純電車的銷售,但比亞迪去年純電車銷量增長12.1%,相信今年單計純電車,比亞迪都會賣贏特斯拉,加上混能車比亞迪就拋離特斯拉九條街了。比亞迪今年銷售目標是550萬部,要再增加29%。

再講營業額。2024年比亞迪營業額7771億,同比增長29%。而特斯拉營業額976.9億美元,只增長1%,換成人民幣是7092億人民幣,營業額低比亞迪9%。

講到純利。比亞迪去年純利402.5億元,同比增長34%。而特斯拉去年純利70.9億美元,折合515億元人民幣,按年大跌53%。不說不知,特斯拉這間全球電動車一哥企業,純利只高比亞迪28%。不要忘記比亞迪是新興企業,還投入大量資金進行研發,純利卻可追近特斯拉,加上特斯拉今年首兩季賣車大跌,看來今年比亞迪純利有望超過特斯拉。

比亞迪一年圖。

特斯拉經營走勢這樣差,但總市值仍有8785億美元。比亞迪增長得這麼好,總市值只是1.23億港元即1580億美元,特斯拉市值仍是比亞迪的5.6倍,這就是比亞周四收407元,但股價仍然不算貴的原因。

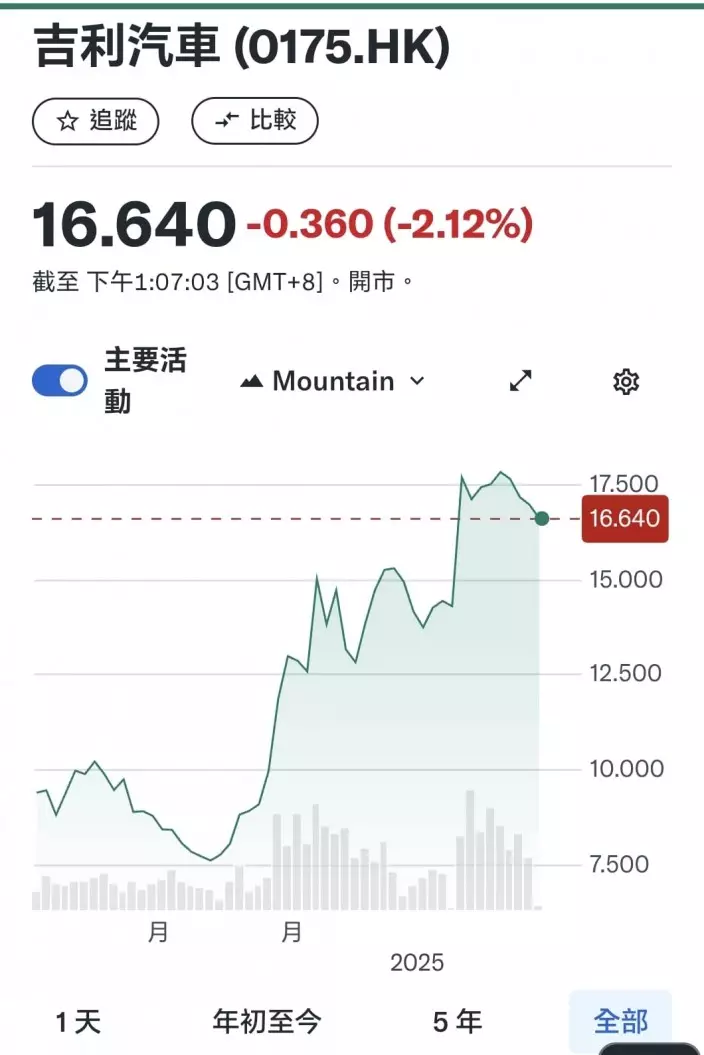

吉利一年圖。

未來中國車將雄霸世界車壇,比亞迪將是銷量之王,吉利(0175)也不弱,小米(1211)在貴價車打出一片天。吉利上周公佈的業績也很靚仔,去年營業額首次突破2400億元人民幣,達到2402億元,同比增長34%,創歷史新高;純利166億元,同比增長213%;扣除非經常收益後純利85億元,同比增長52%。

小米一年圖。

吉利不吸引的地方是以賣燃油車為主導。去年吉利汽車銷量217.7萬部,同比增長32%,超額完成年目標銷量200萬輛。其中,新能源銷量超88.8萬部,同比增長約92%,它的新能源車板塊也開始爆發。吉利無炒味,市值只有1675億,只是比亞迪和小米的零頭,但可以話勝在夠穩陣。而小米概念十足,批股後跌了下來,周四收51.7元,市值仍有1.25萬億,仲高過比亞迪,小米老闆雷軍真是銷售大師。

總的而言,中國3大車企我都睇好,但小米略貴,吉利只是走上落,最看好的仍是比亞迪,相信它有機會取代豐田成為世界第一。若港股在五窮六絕時回調,比亞迪去番350元,還是可以低吸睇中長線。

(牛市重臨,如想睇多啲陸羽仁分析大市貼股票,即訂閱「石榴台」,逢周日至周五,日日睇陸羽仁專欄,吼實有乜好股可以投資!)