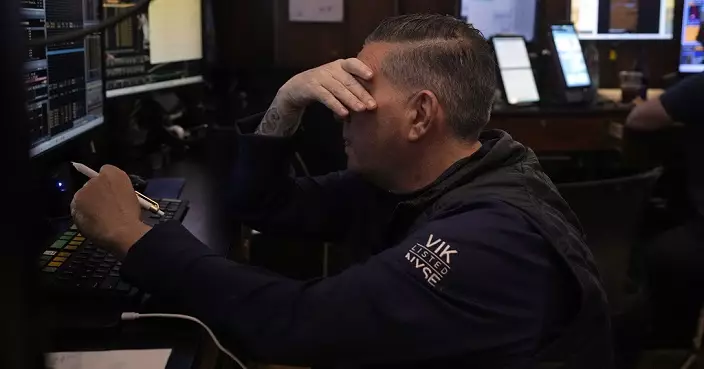

美股沽壓持續,3大指數跌近1%收市。

AP圖片

網絡安全公司Crowdstrike軟件故障,導致微軟Windows操作系統未能正常運作,影響全球航空、銀行及醫療等多個行業營運,為市場增添不確定。Crowdstrike低收逾11%,微軟亦跌逾0.7%。

道瓊斯指數收市報40287點,跌377點,跌幅0.93%,連跌兩日,創4日以來最低。

納斯達克指數創近1個月新低,收報17726點,跌144點,跌幅0.81%,連跌3日。

標普500指數亦3連跌,險守5500點關口,收報5505點,跌39點,跌幅0.71%,創近3星期低位。

總結全星期,道指累計仍升逾0.7%,連升3星期。納指及標普500指數則升勢斷纜,分別跌近3.7%及約2%,同樣創4月以來最差單星期表現。

美股本周焦點為周三(4月2日)的關稅日(Liberation Day)對後市衝擊,周五的美國就業數據也對市況有所影響。

美股 (AP圖片)

美國股市上周偏軟,主要是受到美國總統特朗普的關稅措施及美國通脹回升等因素影響。

回顧上周,標指跌3%,道指跌2%,納指跌4%。市場普遍相信,跌市主要是受到美國總統特朗普的關稅及美國通脹回升等因素影響。

展望本周,特朗普預告將於4月2日公布對等關稅措施。高盛指出,目前市場估計對等關稅平均稅率為9%,但該行相信實際稅率可能高於此數,反映市場仍未完全對此作出準備。美國官員多次提及對等關稅是有用作談判籌碼的作用,因此首次公布的關稅稅率可能較高,以便有談判空間。

巴克萊相信,市場對有關宣告內容是無法掌握的,因此公布後勢必進一步震撼大市。

市場另一個焦點是周五公布的美國上月就業報告。市場預期,美國上月非農業職位將增加13.5萬個職位,少於前一月的15.1萬個,失業率保持在4.1%不變。

此外藍籌季度業績公布,本周公布季績的藍籌不多,因為美國企業首季季績期將於4月11日才開始,但也受到市場關注。