最近美國利息上升。美國10年期國債債息一度升上1.61厘的一年高位,迎來一波股市下跌。究竟利息會否一路上升,觸發股市全面回調,是大家的關注焦點。一般估計,就算美債債息上升,短期內聯儲局仍有一定的干預能力,但暫時未見聯儲局有行動。要小心的是,如果美國打疫苗的進度加快,經濟較快重啟,美國利息還會反覆向上。換言之,即使美股不是一下子全面崩潰,但此前升得很急的科技股,會有很大的沽售壓力。

面對這樣的局面,其中一個應對策略是在組合投資組合中增持受經濟循環影響的週期股,減少科技股的比例。若然持有早前建議買入的油股及油服股的話(如中石化煉化2386 ),可以繼續持有等收成。以本地股而言,其中一隻可以考慮的是佐丹奴(0709)。

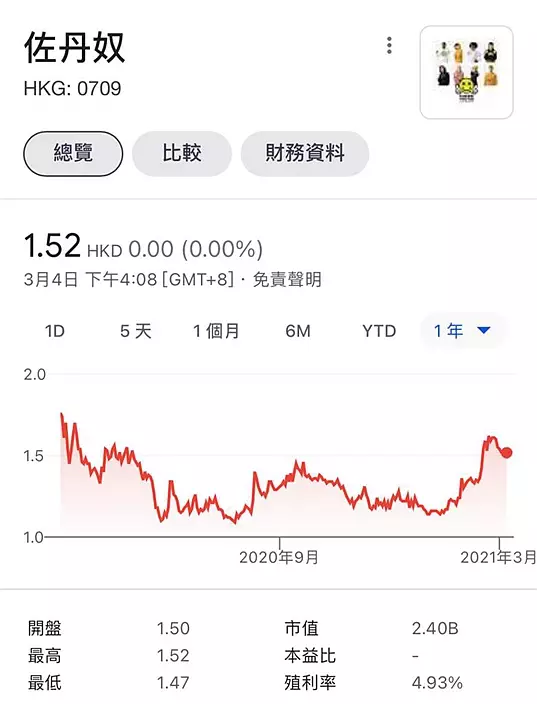

佐丹奴一年圖。

佐丹奴現價1.52元,今年年初還在1.2元左右的低位徘徊,現已回升了不少。不過,隨著經濟持續回復,佐丹奴仍有上升的空間。

佐丹奴的營運往績一向穩定。由2015年到2018年,佐丹奴每年大約賺4億元至5億元左右,2019年下半年,香港發生反修例風波,零售生意大受影響,佐丹奴全年盈利下降至2.3億元。去年再受新冠疫情衝擊,佐丹奴上年轉盈為虧,蝕了1.75億元,但繼續派中期息。佐丹奴當時表示,受疫情影響,銷售額急跌,提計資產減值撥備,造成1.75億元的虧損,其中香港佔1.02億元。看公司期內的非現金減值7100萬元,即虧損當中有四成其實是減值撥備。

佐丹奴還未公佈去年全年業績,估計全年會蝕錢。不過,隨著疫情改善,這類零售股也會首當其衝,率先受益。

看佐丹奴近期走勢,已有見底回升的跡象。佐丹奴去年下半年大約在1.2元左右橫行,到今年1月中開始慢慢攀升,近期升已穿1.6元,對這隻股有興趣的話,穩陣一些,可以等股價回到1.4元才買人,若進取一些的,在1.5元左右亦可以開始吸納。

陸羽仁

** 博客文章文責自負,不代表本公司立場 **

今年全國人大政協兩會,「具身智能」即擁有物理載體的智能體,以及「智能機器人」,被首次寫入政府工作報告, 明確列爲新一代智能終端發展重點。北京、上海、深圳等地陸續發佈機器人產業相關行動計劃及方案,可以話政策「東風」勁吹。

內地人形機器人正處於商業化爆發期前夜,估計2026年中國人形機器人市場規模將達到104.7億元,2029年達到750億元,將佔世界總量的33%,比例居世界第一,到2035年有望達到3000億元規模。

而中信建投指出,人工智能大模型快速迭代,推動具身智能大發展,人形機器人是具身智能最重要的載體,百家爭鳴態勢正在形成。隨着國內外人形機器人廠商2025年分別逐步啓動上萬台的量產計劃,2026年預期有10萬台的量產計劃,建議核心關注具備零部件低價批量供應能力的企業,以及具備產業鏈中有優勢的企業。

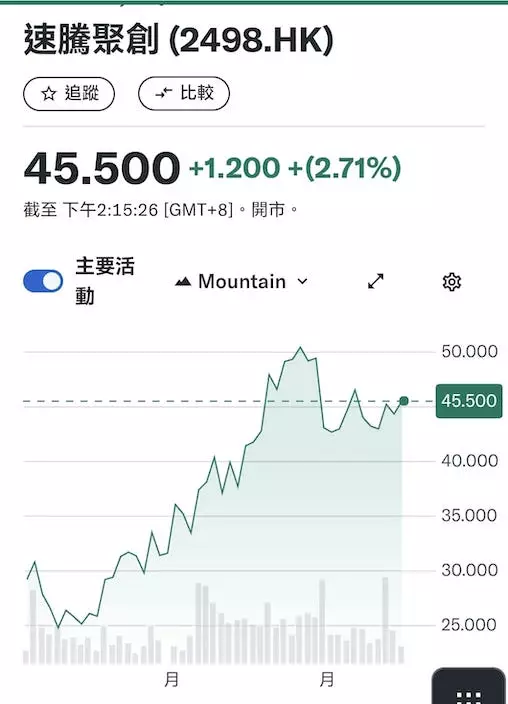

速騰聚創由年初至今股價。

而速騰聚創(2498)作爲全球領先的激光雷達品牌,在人形機械人和高階智能駕駛都要用激光雷達,對相關產品有龐大需求。速騰聚創早在2021年就與比亞迪(1211)達成戰略投資協議及戰略合作框架協議。市場傳聞,比亞迪最新公布「天神之眼」所搭載的激光雷達中,速騰聚創佔比80%。

速騰聚創2024年頭3季展現出強勁的增長勢頭。速騰聚創去年11月公布截至2024年9月30日止9個月未經審核財務業績公告。速騰聚創2024年前三季度營收為11.3億元,同比增長91.5%,已超過2023年全年營收總額。

速騰聚創2024年前三季度雷射雷達累計銷量達到38.2萬台,同比增長260%;截至三季度末,集團雷射雷達歷史累計總銷量突破72萬台。同時,集團毛利率由2024年一季度的12.3%逐季提升至2024年三季度的17.5%,盈利預期持續改善。

速騰聚創CEO邱純潮去年11月在業績交流會上表示,機器人領域使用他們公司激光雷達的增速,展現了與汽車行業類似的爆發式發展,未來將持續保持強勁的增長態勢。集團正借助在汽車領域取得的平臺、規模與技術優勢,為AI機械人時代提供核心零件及解決方案,在機器人等領域持續開拓更大的市場空間。

到今年2月,速騰聚創預告,料2024年全年收入介乎16.3億至16.7億元人民幣,較對上一年大幅增長45.5%至49.1%。股東應佔虧損介乎4.3億至5.2億元,按年大幅收窄88%至90.1%。公司表示,收入增長主要因產品銷售增加,特別是激光雷達數量按年上升109%至54.4萬台。虧損減少是因公司的激光雷達產品毛利率大幅提升。

速騰聚創在去年1月掛牌,上市價為43元,今年2月升上53.5元的高位,之後回吐,周四收44.3元,和上市價接近。速騰聚創去年上市時,市況較低迷,公司的經營狀況亦較現在遜色,現價和上市價接近,並不算貴,可等回吐時吸納,買入睇中長線,主要睇好中國人形機械人和高階智能駕駛還有廣濶的發展前景。