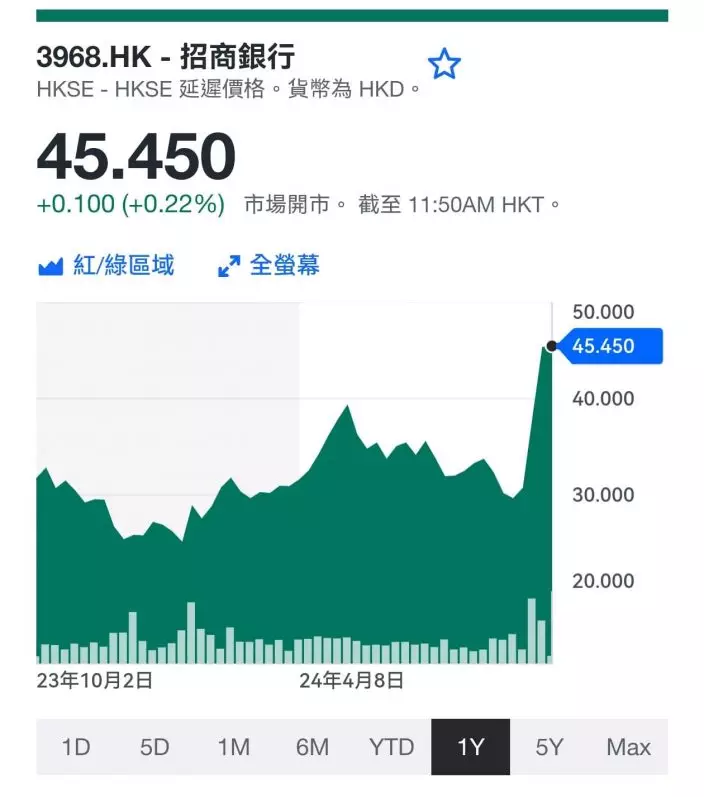

港股經過連日暴升後,在周四首次回吐330點。我最關心跌市中的抗跌股,當日逆市上升的藍籌股有7隻,當中美團(3690)表現最突出,周四收報205元,升4%,再創52周新高。第二隻係招行(3968),逆市升3.8%。

招行是外資愛股,但過去幾年外資遠離港股,招行表現差過建行(0939)和工行(1398)這些巨型國有銀行股,但在這一浪大反彈中,招行表現又反超建行、工行,這又證明這一波大反彈,外資回流補貨的味道很濃。

但美團更值得注意。外資睇好美團,因為她的業績交到功課。今年3月22日,美團發佈去年全年業績。公司各項業務繼續取得穩健增長,全年營收2767億元人民幣,同比增長26%,純利138.5億元,扭轉2022年的69億虧損。

踏入今年,美國業績繼續靚仔,美團首季業績,首季營收增長達25%,至732.8億元人民幣,經調整純利增長36%至74.9億元,接近市場預測上限。

美團首季業績的亮點是收入及純利增長同步高速。核心本地商業方面,雖然經營利潤率由22%跌至17.8%,但由於增量,帶動整體表現,美團指出,即時配送交易筆數54.6億,增長達28%。

到第二季美團業績保持增長,第二季營收822.5億元,按年增21%。經調整純利136.1億元,按年增77.6%,純利增速加快。美團次季即時配送交易數為61.7億筆,按年增14.2%。

美團次季新業務收入為215.7億元,按年增28.7%;分部經營虧損13.1億元,按年收窄74.7%。新業務拖累減少推動純利上升。

美團第二季業績全面勝過市場預期,管理層對前景有信心,公布10億美元的新回購計劃,券商當時已一齊唱好,指在宏觀因素影響有限、競爭穩定、外送業務仍有望增長等因素下,可調升美團盈利預測。

以瑞銀為例,她表示,預期美團外賣業務的收入增長趨勢維持,經營利潤增長理應可以超過銷售增長。瑞銀相信,今次美團業績可為投資者提供信心,一、宏觀逆風的影響有限,隨平均客單價按季回穩以及按年下跌收窄,料按需訂單量增長勢頭應可持續至第三季度,二、內地市場的競爭趨向穩定,由於抖音更為專注於變現及效率,美團有望維持市佔率,三、美團的利潤率有望繼續優於預期,主因更注重投資回報率的補貼、效率、業務優化和穩定的競爭下,應可帶動利潤上升。

瑞銀表示,將美團2024年每股盈利調升5%,並將目標價調升9%至172元,評級為「買入」,同時成為該行最新的首選股。

美團一年圖。

美團在中央公布刺激經濟措施前股價大約140元,到周四收市已升到205元,遠超券商的目標價。不過在這種升市中,所有早前發布的目標價都是過去式了。美團現價動態市盈率也有53倍,現價已不便宜,想買便宜貨可買7.5倍動態市盈率的招行。但外資追入美團是把她當增長股看,在中央出手救市前,美團業績都有此表現,未來要炒績優新經濟股,美團就是首選了,愛好跟風炒作者,可以留意美團,在回吐時吸納。

(陸羽仁《金融High Tea》專欄,逢周一至五,在「石榴台」獨家發布,歡迎您訂閲石榴台收睇)

陸羽仁

** 博客文章文責自負,不代表本公司立場 **